En general, las empresas preferirían vender al contado en lugar de vender a crédito, pero las presiones de la competencia obligan a la mayoría de las empresas a ofrecer crédito. De tal forma,los bienes son embarcados, los inventarios se reducen y se crea una cuenta por cobrar. Finalmente, el cliente pagará la cuenta, y en dicho momento 1) la empresa recibirá efectivo y 2) el saldo de sus cuentas por cobrar disminuirá. El mantenimiento de las cuentas por cobrar tiene costos tanto directos como indirectos, pero también tiene un beneficio importante - la concesión de crédito incrementará las ventas.

La administración de las cuentas por cobrar empieza con la decisión de si se debe o no conceder crédito. En esta sección exponemos la forma en la cual se acumulan las cuentas por cobrar, y también presentamos varios métodos alternativos para su control. Un sistema de control es importante porque, sin él, las cuentas por cobrar se acumularán y las cuentas malas se cancelarán las utilidades sobre las ventas. Con frecuencia, se necesitan acciones correctivas, y la única forma de saber si la situación se está volviendo difícil consistirá en instalar y seguir un buen sistema de control d elas cuentas por cobrar.

sábado, 26 de diciembre de 2015

viernes, 25 de diciembre de 2015

Administración del Credito (II)

Debido a que una empresa típica tiene aproximadamente un 25% de sus activos invertidos en cuentas por cobrar, su efectividad en la administración de éstas es muy importante para su rentabilidad y para su riesgo -y, por lo tanto, para el precio de sus acciones. Las técnicas que se utilizan para administrar las cuentas por cobrar se cubren en este capítulo.

jueves, 24 de diciembre de 2015

Administración del Credito (I)

La mayor parte de los analistas de valores estaban pronosticando que las ventas de utilidades de Xerox disminuirián durante una recesión que se había presentado en fechas recientse. Pero no sucedió - las utilidades aumentaron en un 10% como resultado de un incremento en ventas del 23%-. Los analistas se percataron de que el secreto radicaba en que Xerox había implantado un cambio muy importante en su política de crédito: había acumulado un fondo mancomunado de efectivo el cual prestó posteriormente a sus clientes a tasas que eran una ganga, principalmente con al finalidad de incrementar las ventas de sus productos. Las utilidades derivadas de las ventas adicionales llegaron incluso a ser mayores que el costo de Xerox proveniente de dichos préstamos de tasa baja, incrementando el ingreso neto de la compañia en una época en que las utilidades de sus competidores estaban disminuyendo.

Xerox liberalizó su política de crédito y obtuvo ciertas ganancias, pero otras compañias, las cuales tuvieron que enfrentarse a diferentes condiciones, han incrementando sus utilidaes haciendo más rígido o aun eliminando el crédito. Por ejemplo, Atlantic Richfield Company (Arco) recientemente eliminó en forma contundente el uso de las tarjetas de crédito en sus estaciones de servicio. Sus administradores creían 1) que los clientes eran muy sensibles a los precios de la gasolina; 2) que el costo de extender crédito a los clientes ascendía a aproximadamente 4 centavos por galón; 3) que si se eliminaba las ventas a crédito podría disminuir los precios de la gasolina en 3 centavos por galón, lo cual podría impulsar las utilidades por galón en 1 centavo y al mismo tiempo duplicará su número de clientes, y 4) que consecuentemente disfrutaría de un incremento sustancia en las utilidades netas. El plan funcionó de maravilla, y contribuyó al éxito general de Arco.

En este capítulo, nuestra meta consiste en examinar aquellos factores que las compañias tales como Xerox y Arco consideran cuando etablecen políticas de crédito.

Xerox liberalizó su política de crédito y obtuvo ciertas ganancias, pero otras compañias, las cuales tuvieron que enfrentarse a diferentes condiciones, han incrementando sus utilidaes haciendo más rígido o aun eliminando el crédito. Por ejemplo, Atlantic Richfield Company (Arco) recientemente eliminó en forma contundente el uso de las tarjetas de crédito en sus estaciones de servicio. Sus administradores creían 1) que los clientes eran muy sensibles a los precios de la gasolina; 2) que el costo de extender crédito a los clientes ascendía a aproximadamente 4 centavos por galón; 3) que si se eliminaba las ventas a crédito podría disminuir los precios de la gasolina en 3 centavos por galón, lo cual podría impulsar las utilidades por galón en 1 centavo y al mismo tiempo duplicará su número de clientes, y 4) que consecuentemente disfrutaría de un incremento sustancia en las utilidades netas. El plan funcionó de maravilla, y contribuyó al éxito general de Arco.

En este capítulo, nuestra meta consiste en examinar aquellos factores que las compañias tales como Xerox y Arco consideran cuando etablecen políticas de crédito.

miércoles, 23 de diciembre de 2015

Resumen Política de Dividendos (XI)

Las empresas pequeñas y de rápido crecimiento generalmente necesitan retener todas sus utilidades y obtener capital adicional de fuentes externas para dar apoyo al crecimiento. A medida que al empresa, madura, su crecimiento disminuye y sus necesidadse de fondos se ven reducidas. El mercado reconoce que las empresas nuevas y rentables frecuentemente crecen tan rápido que simplemente deben emitir acciones comunes y que tales emisiones indican que los administradores de la empresa anticipan el advenimiento de oportunidades de inversión extraordinariamente buenas.

martes, 22 de diciembre de 2015

Resumen Política de Dividendos (X)

Bajo un plan de readquisición de acciones, una empresa vuelve a comprar algunas de sus acciones en circulación, disminuyendo de tal modo el número de acciones, lo cual a su vez tiende a incrementar las utilidades por acción y el precio de las acciones. Las readquisiciones de acciones son útiles cuando se hacen cambios mayores en la estructura de capital de una empresa, así como para permitir que los accionistas demoren el pago de los impuestos sobre su participación en las utilidades de la empresa.

lunes, 21 de diciembre de 2015

Resumen Política de Dividendos (IX)

Una partición de acciones consiste en una estrategia emprendida por una empresa para incrementar el número de acciones en circulación. Normalmente, las particiones de acciones reducen el precio por acción en una forma proporcional al incremento en acciones. Ello se debe al hecho de que las particiones de acciones meramente "dividen el pastel en rebanadas más delgadas". Un dividendo en acciones es aquel que se paga con acciones adicionales del capital en lugar de pagarse en efectivo. Tanto los dividendos en acciones como las particiones de acciones se usan para mantener los precios de las acciones dentro de un rango "óptimo"

miércoles, 16 de diciembre de 2015

Resumen Política de Dividendos (VIII)

Otros factores, tales como las restricciones legales, las oportunidades de inversión, la disponibilidad y el costo de los fondos provenientes de otras fuentes y los impuestos, deben ser considerados por los administradores cuando establecen sus políticas de dividendos.

martes, 15 de diciembre de 2015

Resumen Política de Dividendos (VII)

Un plan de reinversión de dividendos (DRP) es aquel que permite a los accionistas hacer que la compañia use en forma automática sus dividendos para comprar acciones adicionales del capital de la empresa. Los DRP son populares entre los inversionistas que no requieren de un ingreso corriente porque dichos planes permiten a los accionistas adquirir acciones adicionales sin incurrir en los honorarios normales de corretaje.

jueves, 10 de diciembre de 2015

Resumen Política de Dividendos (VI)

Otras políticas de dividendos que se usan con cierta frecuencia incluyen: 1) la política residual de dividendos, en la cual los dividendos se pagan a partir de las utilidades que sobran despúes de que el presupuesto de capital ha sido financiado; 2) la política de razón constante de pago de dividendos, en la cual se fija un porcentaje constante de utilidades para pagarse como dividendos, y 3) la política de dividendos regulares bajos más dividendos extras, en la cual la empresa paga un dividendo constante y que puede manternerse incluso durante los años malos y posteriormente paga un dividendo extra en los años buenos.

miércoles, 9 de diciembre de 2015

Resumen Política de Dividendos (V)

En la práctica, la mayoría de las empresas trata de seguir una política que consiste en pagar un dividendo constante, o uniforme creciente. Esta política proporciona a los inversionistas un ingreso estable y confiable, y también les proporciona información acerca de las expectativas de la administración respecto al crecimiento en utilidades a través de los efectos de señalamiento.

martes, 8 de diciembre de 2015

Resumen Política de Dividendos (V)

En la práctica, la mayoría de las empresas trata de seguir una política que consiste en pagar un dividendo constante, o uniforme creciente. Esta política proporciona a los inversionistas un ingreso estable y confiable, y también les proporciona información acerca de las expectativas de la administración respecto al crecimiento en utilidades a través de los efectos de señalamiento.

lunes, 7 de diciembre de 2015

Resumen Política de Dividendos (IV)

La política de dividendos debe reflejar la existencia del contenido de información de los dividendos (del señalamiento) y del efecto de clientela. La hipótesis del contenido de información, o del señalamiento, afirma que los inversionistas consideran a los cambios en dividendos como una señal de que la administración ha pronosticado la obtención de utilidades futuras. El efecto de clientela indica que una empresa atraerá a los inversionistas que simpaticen con la política de dividendos de la empresa.

sábado, 26 de septiembre de 2015

Resumen Política de Dividendos (IV)

- DEbido a que las pruebas empíricas de las tres teorías no han sido concluyentes, los académicos simplemente no pueden indicar a los administradores corporativos la forma en que un cambio en la política de dividendos afectará a los precios de las acciones y a los costos de capital. De tal forma,la determinación real de la política óptima de dividendos es una cuestión de juicio.

viernes, 25 de septiembre de 2015

Resumen Política de Dividendos (III)

- La teoria de la preferencia fiscal afirma que, toda vez que las ganancias de capital están sujetas a impuestos que son menos costosos que los dividendos, los inversionistas prefieren que las compañias retengan las utilidades en lugar de que las paguen como dividendos.

jueves, 24 de septiembre de 2015

Resumen Política de Dividendos (II)

- Miller y Modiaglini desarrollaron la teoría de la irrelevancia de los dividendos, la cual mantiene que la política de dividendos de una empresa no tiene efecto sobre el valor de sus acciones o sobre su costo de capital.

- La teoría del pájaro en mano, defendida por Gordon y Lintner, mantiene que el valor de la empresa se verá maximizado por una alta razón de pago de dividendos porque los inversionistas consideran a los dividendos reales comomenos riesgosos que las ganancias de capital potenciales.

miércoles, 23 de septiembre de 2015

Resumen Política de Dividendos (I)

La política de dividendos se relaciona directamente con la decisión de pagar dividendos a partir de las utilidades versus el retenerlas dentro de la empresa para su reinversión. Las decisiones de política de dividendos pueden tener efectos favorables o desfavorables sobre el precio de las acciones de una empresa. Los conceptos fundamentales que se cubrieron en esta sección se enumera en el siguiente post.

- La política óptima de dividendos es aquella que produce el equilibrio exacto entre los dividendos actuales y el crecimiento futuro que habrá de maximizar el precio de las acciones de la empresa.

martes, 22 de septiembre de 2015

Politica de dividendos de pequeñas empresas (IV)

Esta hsitoria ilustra tres aspectos fundamentales. Primero, las empresas pequeñas y de rápido crecimiento generalmente necesitan retener todas sus utilidades y también necesitan obtener capital adicional a partir de fuentes externas, principalmente para dar apoyo al crecimiento. El crecimiento requiere de efectivo y aun las compañias altamente rentables como Apple tienen dificultades para generar suficiente efectivo a partir de las utilidades para dar apoyo a un crecimiento rápido. Segundo, a medida que madura la empresa, su crecimiento disminuirá y sus necesidades de fondos se reducirán. De tal forma, cuando el crecimiento de Apple empezó a disminuir, ya no le era necesario retener todas sus utilidades, por lo tanto empezo a pagar un dividendo pequeño. Tercero, tal como se vio anteriormenteen este capítulo, la venta de acciones que realiza una empresa madura frecuentemene es interpretada por los inversionistas como señal de que la administración espera el advenimiento de malos tiempos. Sin embargo, éste no es el caso cuando el emisores una empresa joven y de rápido crecimiento; el mercado reconoce que las empresas nuevas y rentables frecuentemente crecen tan rápido que necesariamente deben emitir acciones comunes y que tales emisiones indican que los administradores de la empresa anticipan el advenimiento de oportunidades de inversión extraordinariamente buenas.

lunes, 21 de septiembre de 2015

Politica de dividendos de pequeñas empresas (III)

En 1988, habían entrado al mercado nuevos competidores y el crecimiento de Apple estaba disminuyendo. Los analistas de Value Line estimaron que lso ingresos de Apple crecerían a una tasa anual del 26% durante el periodo de 1988 a 1993. Aunque una tasa de crecimiento del 26% por año es bastante superior al promedio, también es bastante inferior a la tasa anterior de crecimiento de Apple, la cual fue del 505.

Sobre la base de estos pronósticos de crecimiento, la junta directiva de Apple se reunió a principios de 1987 y declaró un dividendo anual de $0,24 por acción. El precio de las acciones cambio de manera favorable, por lo tanto en 1988 el dividendo anual aumentó a $0,32 y en 1992 ascendio a $0.48.

Sobre la base de estos pronósticos de crecimiento, la junta directiva de Apple se reunió a principios de 1987 y declaró un dividendo anual de $0,24 por acción. El precio de las acciones cambio de manera favorable, por lo tanto en 1988 el dividendo anual aumentó a $0,32 y en 1992 ascendio a $0.48.

viernes, 18 de septiembre de 2015

Politica de dividendos de pequeñas empresas (II)

La Apple Computer se puede tomar como modelos para ilustrar este proceso. Apple fue fundada en 1977 y su primer año alcanzó un nivel de ventas de $660 000. En 1978, las ventas aumentaron en un 550%, llegando hasta $3.6 millones, y la compañia obtuvo una utilidad de $660 000. El crecimiento continuó desarrollándose a un paso muy rápido en los años siguientes. Inicialmente, todas la acciones eran poseídas por los fundadores y por unos cuantos capitalistas de negocios. Estos inversionistas querían asegurar el éxito de la compañia y también estaban más interesados en las ganancias de capital que en los dividendos gravables, por lo que la empresa no pagó ningún dividendo. En efecto, de 1978 a 1987, todas las utilidades fueron reinvertidas y se usaron para dar apoyo al crecimiento, el cual alcanzó un promedio de un 505 anual. También se debe señalar que Apple nunca ha emitido instrumentos de deudas; en lugar de ello ha optado por dar apoyo a su crecimiento mediante la retención de utilidades y mediante la emisión ocasional de acciones adicionales de capital común. A finales de 1991, Apple tenia 18 millones de acciones de capital en circulación, partiendo de un total de 33 millones en 1978.

jueves, 17 de septiembre de 2015

Politica de dividendos de pequeñas empresas (I)

La decisión de política de dividendos implica la determinación del monto de las utilidades que se deberá distribuir entre los accionistas. Aunque la mayor parte de las empresas grandes y maduras cada año paga como dividendos una porción de utilidades, muchas pequeñas empresas y de crecimiento rapido no pagan ningún tipo de dividendos. A medida que crece una pequeña empresa, también crecen sus necesidades de financiamiento. Sin embargo, los negocios de tamaño pequeño tienen un acceso limitado a los mercados de capitales, por lo tanto deben basarse en el financiamiento internto (en las utilidades retenidas) en un mayor grado que como lo hacen las empresas más grandes. Cuando pase el tiempo, no obstante, a medida que la empresa y sus productos maduren, su crecimiento disminuiria, sus requerimientos de financiamiento se aminorarán y en algún punto empezará a pagar dividendos.

miércoles, 16 de septiembre de 2015

Conclusiones acerca de la readquisición de acciones (II)

3. Las readquisiciones de acciones pueden ser especialmente valiosas en el caso de una empresa que desee hacer un cambio importante en su estructura de capital dentro de un periodo corto.

En síntesis, las compañias probablemente deberían estar haciendo más readquisiciones de acciones y distribuyendo menos efectivo como dividendos que lo que están haciendo actualmente. Sin embargo, los incrementos en el tamaño y en la frecuencia de las readquisiciones de acciones que se han observado en años recientes indican que las compañias están llegando rápidamente a esta misma conclusión.

En síntesis, las compañias probablemente deberían estar haciendo más readquisiciones de acciones y distribuyendo menos efectivo como dividendos que lo que están haciendo actualmente. Sin embargo, los incrementos en el tamaño y en la frecuencia de las readquisiciones de acciones que se han observado en años recientes indican que las compañias están llegando rápidamente a esta misma conclusión.

martes, 15 de septiembre de 2015

Conclusiones acerca de la readquisición de acciones (I)

Una vez que se han totalizado todos los pros y los contras de las readquisiciones de acciones, en dónde está? Las conclusiones podrían resumirse de la siguiente manera.

1. DEbido a las incertidumbres acerca de su tratamiento fiscal, las readquisiciones de acciones que se efectúan sobre una base regular, sistemática y confiable probablemente no son una buena idea.

2. Sin embargo, las readquisiciones de acciones ofrecen a los inversionistas una oportunidad para ahorrar impuestos y, por esta razón, deben recibir una consideración muy cuidadosas.

1. DEbido a las incertidumbres acerca de su tratamiento fiscal, las readquisiciones de acciones que se efectúan sobre una base regular, sistemática y confiable probablemente no son una buena idea.

2. Sin embargo, las readquisiciones de acciones ofrecen a los inversionistas una oportunidad para ahorrar impuestos y, por esta razón, deben recibir una consideración muy cuidadosas.

lunes, 14 de septiembre de 2015

Desventajas de las readquisicioens (III)

3. La corporación puede llegar a pagar un precio demasiado alto por las acciones readquiridas, para desventaja de lso accionistas restantes. Si sus acciones son negociadas de una manera inactiva, y si la empresa trata de adquirir una cantidad relativamente grande de las acciones, entonces el precio podrá llegar a cotizarse por arriba de su nivel de equilibrio y posteriormente disminuiriá después de que la empresa deje de realizar sus operaciones de readquisición.

domingo, 13 de septiembre de 2015

Desventajas de las readquisicioens (II)

2. Los accionistas que vendan las acciones pueden no estar totalmente enterados de todas las implicaciones de una readquisición de acciones, o pueden no teer toda la información pertinente acerca de las actividades actuales y futuras de la corporación. Sin embargo, las empresas generalmente anuncian la adopción de programas de readquisición de acciones antes de comprometerse a realizarlos, principalmente para evitar pleitos potenciales por parte de los accionistas.

sábado, 12 de septiembre de 2015

Desventajas de las readquisicioens (I)

Las principales desventajas de las readquisiciones de acciones son las siguientes:

- Los accionistas pueden no ser indiferentes entre los dividendos y las ganancias de capital, y el precio de las acciones podría beneficiarse aún más por los dividendos en efectivo que por las readquisiciones de acciones. Los dividendos en efectivo son generalmente confiables, pero als readquisiciones no lo son. Además, si una empresa anunciara un programa de readquisiciones de acciones regular y confiable, el impuesto sobre acumulación impropia se volvería más bien una amenaza.

viernes, 11 de septiembre de 2015

Ventaja de las readquisiciones (III)

5. Las readquisiciones de acciones se pueden usar para producir cambios a gran escala en las estructuras de capital. Por ejemplo, Consolidated Edison recientemente decidió readquirir $400 millones de su capital común a objeto de incrementar su razón de endeudamiento. La readquisición de acciones fue necesaria porque aun si la compañia financiara su presupuestos de capital sólo con deudas, requeriría de varios años para lograr que la razón de endeudamiento se colocara dentro del nivel fijado como meta. Con Ed utilizó las readquisicionesde acciones para producir un cambio instantáneo en su estructura de capital.

jueves, 10 de septiembre de 2015

Ventaja de las readquisiciones (II)

3. Una tercera ventaja es que una readquisición de acciones puede eliminar un bloque de acciones de gran tamaño que esté circulando en el mercado y manteniendo el precio por acción a un nivel muy bajo.

4. Los dividendos son "pegajosos" a corto plazo porque las administraciones se encuentran renuentes a aumentar el monto del dividendo cuando el incremento no puede mantenerse en el futuro, a las administraciones les disgusta el tener que disminuir los dividendos en efectivo. Por lo tanto, si se considera que un exceso de flujo de efectivo es tan sólo temporal, la administración puede preferir hacer la distribución bajo la forma de una readquisición de acciones en lugar de declarar un dividendo incremental en efectivo que no puede mantenerse.

4. Los dividendos son "pegajosos" a corto plazo porque las administraciones se encuentran renuentes a aumentar el monto del dividendo cuando el incremento no puede mantenerse en el futuro, a las administraciones les disgusta el tener que disminuir los dividendos en efectivo. Por lo tanto, si se considera que un exceso de flujo de efectivo es tan sólo temporal, la administración puede preferir hacer la distribución bajo la forma de una readquisición de acciones en lugar de declarar un dividendo incremental en efectivo que no puede mantenerse.

miércoles, 9 de septiembre de 2015

Ventaja de las readquisiciones (I)

Las principales Ventajas de las readquisiciones de acciones son las siguientes:

- Los anuncios de readquisición de acciones son visualizados como señales positivas por parte de los inversionistas porque las readquisiciones es motivada frecuentemetne por la convicción de la administración en el sentido de que las acciones de la empresa están subvaluadas.

- Los accionistas tiene una opción cuando la empresa readquiere acciones (venderlas o no venderlas). Sin embargo, los accionistas deben aceptar un pago de dividendos y pagar los impuestos. Por lo tanto, aquellos accionistas que necesitan efectivo pueden volver a vender algunas de sus acciones, mientras que aquellos que no desean efectivo adicional pueden simplemente retener sus acciones. Desde un punto de vista fiscal, en una readquisición de acciones ambos tipos de accionistas obtienen lo que quieren.

martes, 8 de septiembre de 2015

Los efectos de las readquisiciones de acciones (III)

A partir de este ejemplo debería notarse que los inversionistas recibirían beneficios antes de impuestos de $2 por acción en cualquier caso, ya sea bajo la forma de un dividendo en efectivo de $2 o de un incremento de $2 en el precio de las acciones. Este resultado ocurriría porque se supuso, primero, que las acciones podrían ser readquiridas exactamente en $22 por acción y, segundo, que la razón P/E permanecería constante. Si se pudieran comprar acciones en una cantidad inferior a $22, la operación sería aun mejor para los acciones restantes, pero ocurriría lo opuesto si ADC tuviera que pagar más de $22 por acción. Además, la razón P/E podría cambiar como resultado de la operación de readquisición, aumentando si los inversionistas la visualizaran de una manera favorable y disminuyendo si la visualizaran de manera desfavorable. A continuación se consideran algunos factores que podrían afectar a las razones P/E.

lunes, 7 de septiembre de 2015

Los efectos de las readquisiciones de acciones (II)

Los efectos de una readquisición de acciones pueden ilustrarse mediante los datos de la American DEvelopment Corporation (ADC). La compañia espera ganar $4.4 millones en 1993 y un 50% de esta cantidad, o $2.2 millones, ha sido asignado para que se distribuya entre los accionistas comunes. Hay 1.1 millones de acciones en circulación y el precio de mercado es de $20 por acción. ADC piensa que puede usar $2.2 millones para readquirir 100 000 de sus acciones a travé de una oferta directa $22 por acción o que puede pagar un dividendo en efectivo de $2 por acción.

El efecto de la readquisición de acciones sobre las utilidades por acción y sobre el precio de mercado por acción de las acciones restantes puede analizarse de la siguiente manera:

El efecto de la readquisición de acciones sobre las utilidades por acción y sobre el precio de mercado por acción de las acciones restantes puede analizarse de la siguiente manera:

domingo, 6 de septiembre de 2015

Los efectos de las readquisiciones de acciones (I)

En años recientes, muchas compañias han estado readquiriendo sus acciones. Hasta la década de los ochenta, la mayoría de las readquisiciones de acciones ascendía a unso cuantos millones de dólares, pero en 1985 la Phillips Petroleum anunción la adopción de ciertos planes para la readquisición más grande hasta entonces registrada, 81 millones de sus acciones con un valor de mercado de $4.1 mil millones. Otras readquisiciones de gran magnitud han sido llevadas a cabo por TExaco, IBM, Coca Cola, Teledyne, Atlantic Richfield, Goodyear y Xerox. En efecto, desde 1985 se han readquirido más acciones de las que se han emitido.

sábado, 5 de septiembre de 2015

Readquisiciones de acciones (II)

Hay dos tipos principales de readquisiciones: 1) aquellas situaciones en las cuales la empresa tiene efectivo disponible para distribuirlo entre los accionistas y distribuye ese efectivo mediante mediante la readquisición de acciones en lugar de mediante el pago de dividendos en efectivo 2) aquellas situaciones en las cuales la empresa concluye que su estructura de capital está demasiado cargada con capital contable y por lo tanto vende instrumentos de endeudamiento y usa los fondos resultantes para resolver a comprar sus acciones.

Las acciones que han sido readquiridas por una empresa se denominan acciones de tesorería. Si algunas de las acciones en circulación son readquiridas, quedará un menor número de acciones en circulación. Suponiendo que la readquisición no afecta en forma adversa a las utilidades futuras de la empresa, las utilidades por acción de las acciones restantes aumentarán, dando como resultado un precio de mercado por acción más alto. Como resultado de ello, las ganancias de capital habrán sido sustituidas por dividendos.

Las acciones que han sido readquiridas por una empresa se denominan acciones de tesorería. Si algunas de las acciones en circulación son readquiridas, quedará un menor número de acciones en circulación. Suponiendo que la readquisición no afecta en forma adversa a las utilidades futuras de la empresa, las utilidades por acción de las acciones restantes aumentarán, dando como resultado un precio de mercado por acción más alto. Como resultado de ello, las ganancias de capital habrán sido sustituidas por dividendos.

viernes, 4 de septiembre de 2015

Readquisiciones de acciones (I)

Un artículo reciente de la revista Fortune intitulado "Cómo dominar el mercado mediante la readquisición de acciones" expuso el hecho de que durante un periodo de un año, más de 600 corporaciones de gran tamaño readquirieron cantidades significativas de sus propias acciones. También presentó ilustraciones de ciertos programas de readquisición de compañias epecíficas y de sus efectos sobre los precios de las acciones. La conclusión del artículo fue que "las readquisiciones de acciones han dado lugar a una verdadera mina para los accionistas que siguen las políticas de las compañias y que las llevan a cabo".

Esta sección explica en qué consiste una readquisición de acciones, la forma en que dicha operación se lleva a cabo y la forma en que el administrador financiero debería analizar un posible programa de readquisición de acciones.

Esta sección explica en qué consiste una readquisición de acciones, la forma en que dicha operación se lleva a cabo y la forma en que el administrador financiero debería analizar un posible programa de readquisición de acciones.

jueves, 3 de septiembre de 2015

Efectos de precio (II)

EStos estudios indican que los inversionistas toman las particiones de acciones y los dividendos en acciones por lo que son simplemente piezas de papel adicional. Si los dividendos en acciones y las particiones de acciones van acompañados por utilidades más altas y por dividendos en efectivo, entonces los inversionistas ofrecerán una mayor cantidad por el precio de la acción. Sin embargo, si los dividendos en acciones no van acompañados por incrementos en las utilidades y en los dividendos en efectivo, la dilución de las utilidades y de los dividendos por acción causarán que el precio de la acción disminuya en el mismo porcentaje que el dividendo en acciones. De tal forma, los determinantes fundamentales del precio son las utilidades básicas y los dividendos en efectivo por acción. Las particiones de acciones y los dividendos en acciones simplemente cortan el pastel en rebanadas más delgadas.

miércoles, 2 de septiembre de 2015

Efectos de precio (I)

Varios estudios empíricos han examinado los efectos de las particiones de acciones y de los dividendos en acciones sobre los precios de las acciones.

martes, 1 de septiembre de 2015

Efectos del balance general (II)

La sección inferior del cuadro 18-1 muestra el efecto de un dividendo en acciones del 20%. Con un dividendo en acciones, el valor a la par no se ve reducido, pero se hace un asiento contable en el cual se transfiere capital de la cuenta de utilidades retenidas a las cuentas de capital común y de capital pagado. La transferencia de las utilidades retenidas se calcula de la siguiente manera:

lunes, 31 de agosto de 2015

Efectos del balance general (I)

Aunque los efectos económicos de las particiones de acciones y de los dividendos en acciones son virtualmente idénticos, los contadores los tratan de una manera un tanto distinta. En el caso de una partición de dos por uno, las acciones en circulación se ven duplicadas y el valor a la par de las cciones se ve dividido a la mitad. Este tratamiento se muestra en la sección intermedia del cuadro 18-1 para el casode Poter Electronic Controls, usando un balance general proforma para el año de 1993.

domingo, 30 de agosto de 2015

Dividendos en acciones (II)

Las particiones de acciones generalmente se usan después de un agudo aumento de precio y para producir psoteriormente una fuerte reducción en el precio. Los dividendos en acciones s eusan típicamente sobre una base anual regular para mantener el precio de las cciones más o menos restringido. Pro ejemplo, si las utilidades y los dividendos de una empresa estuvieran creiendo a una tasa de aproximadamente 10% por año, el precio de sus acciones tendería a aumentar a aproximadamente esa misma tasa, y pronto se encontraría fuera del rango deseado de negociaciones. Un dividendo anual en acciones del 10% mantendría el precio de las acciones dentro del rango óptimo de negociación.

sábado, 29 de agosto de 2015

Dividendos en acciones (I)

Los dividendos en acciones son similares a las particiones en acciones en el sentido de que "dividen el pastel en rebanadas más pequeñas" sin afectar la posición fundamental de las acciones actuales. En el caso de un dividendo en acciones del 5% el tenedor de 100 acciones recibiría 5 acciones adicionales (sin costo); en el caso de un dividendo en acciones del 20%, el mismo tenedor recibiría 20 acciones nuevas y así sucesivamente. Nuevamente, el número total de acciones se ve incrementado, por lo tanto las utilidades, los dividendos y el precio por acción disminuirán. Si una empresa deseara reducir el precio de sus acciones, debería usar una partición de acciones o un dividendo en acciones?

miércoles, 26 de agosto de 2015

Particiones de acciones

Aunque existe poca evidencia empírica para dar apoyo a la disputa, se ha observado sin embargo una creencia difundida en los círculos financieros en el sentido de que existe un rango óptimo de precio para las acciones. El término "óptimo" significa que si el precio se encuentra dentro de este rango, la razón precio/utilidades y por lo antao el valor de la empreas se verán maximizados. Muchos observadores, incluyendo a la administración de Porter, consideran que el mejor rango para la mayoría de acciones va de $20 a $80 por acción. En consecuencia, si el precio de las acciones de Porter aumentara a $80, la administración declararía probablemente una partición de acciones de dos por una, duplicando de esta manera el número de acciones en circulación, dividendo a la mitad las utilidades y los dividendos por acción, y disminuyendo de esta manera el precio de las acciones. Cada accionistas tendría un mayor número de acciones, pero cada acción valdría menos. Si el precio psoterior a la partición de acciones fuera de $40, los accionistas de Porter se encontrarían exactamente tan bien como lo estaban antes de la partición. Sin embargo, si el precio de las acciones se estabilizara por arriba de $40, los accionistas se encontrarían en una mejor posición. Las particiones de acciones pueden ser de cualquier tamaño; por ejemplo, las acciones podrían dividirse en dos por una, tres por una, una y media por una, o en cualquier otra forma.

martes, 25 de agosto de 2015

Dividendos en acciones y particiones de acciones

Los dividendos en acciones y las particiones de acciones se relacionan con la política de dividendos en efectivo de la empresa. El fundamento en el que se basan los dividendos en acciones y las participaciones de acciones puede explicarse mejor a través de un ejemplo. Para tal propósito, se usará el caso de Porter Electronic Controls Inc., una empresa productora de componentes electrónicos con valor de $700 millones. Desde su fundación, los mercados de Porter se han estado expandiendo y la compañia ha disfrutado de un crecimiento en ventas y en utilidades. Algunos de sus utilidades han sido pagadas como dividendos, pero algunas de ellas también se retienen cada año, ocasionando que las utilidades por acción y que el precio de mercado por acción aumenten.

La compañia empezó su vida con sólo unos cuantos miles de acciones en circulación y, después de algunos años de crecimiento, cada una de las acciones de Porter tuvo EPS y DPS muy altos. Cuando se aplicó una razón "normal" P/E, el precio de mercdo derivado fue tan alto que poca gente pudo darse el lujo de comprar "lotes redondos" de 100 acciones. Esto limitó la demanda por las acciones y así mantuvo el valor total de mercado de la empresa por debajo del precio que hubiera tenido si una mayor cantidad de acciones hubieran estado en circulación a un precio más bajo. Para corregir esta situación, Porter "partió" sus acciones en la forma que se explica en la siguiente sección.

lunes, 24 de agosto de 2015

Efectos de la política de dividendos - Preguntas

Identifíquese las cuatro amplias categorías de factores que afectan a la política de dividendos.

Cuáles son las restricciones que afectan a la política de dividendos?

Cómo afectan las oportunidades de inversión a la política de dividendos?

Cómo afectan la disponibilidad y el costo del capital externo a la política de dividendos?

Cuáles son las restricciones que afectan a la política de dividendos?

Cómo afectan las oportunidades de inversión a la política de dividendos?

Cómo afectan la disponibilidad y el costo del capital externo a la política de dividendos?

domingo, 23 de agosto de 2015

Efectos de la política de dividendos ks (II)

La exposición que se ha realizado hasta este momento debería hacer evidente que la decisiones de política de dividendos requieren en realidad de una práctica de juicios bien informados, no de decisiones que puedan cuantificarse de manera precisa. Aun así, para estar en condiciones de tomar decisiones racionales de dividendos, los administradores financieros deben tomar en cuenta todos los puntos que se expusieron en las secciones precedentes.

sábado, 22 de agosto de 2015

Efectos de la política de dividendos ks (I)

Los efectos de la polític de dividendos sobre ks pueden considerarse en términos de cuatro factores: 1) el deseo de los accionistas por obtener ingresos corrientes versus ingresos futuros, 2) el riesgo percibido en los dividendos versus el riesgo de las ganancias de capital, 3) las ventajas fiscales de las ganancias de capital sobre los dividendos, y 4) el contenido de información de los dividendos (el señalamiento). Puesto que anteriormente se expuso cada uno de estos factores con todo detalle, tan sólo se necesita hacer notar aquí que la importancia de cada factor en términos de su efecto sobre ks, varía de empresa a empresa dependiendo de la manera de ser de sus accionistas actuales y de sus accionistas futuros.

viernes, 21 de agosto de 2015

Fuentes alternativas de capital - Control

Si la administración se interesa en el mantenimiento del control, puede volverse renuente a la venta de nuevas acciones y, por lo tanto, la compañia podrá retener una mayor cantidad de utilidades de las que retendría de otra forma. Sin embargo, si los accionistas desean retener dividendos más altos, y si se entabla un pleito de apoderamiento, entonces los dividendos aumentarán.

jueves, 20 de agosto de 2015

Fuentes alternativas de capital - Capacidad para sustituir deudas por capital contable

Una empresa se puede financiar un nivel dado de inversiones ya sea con deudas o con capital contable. Tal como se hizo notar anteriormente, la existencia de bajos costos de flotación permite una política de dividendo más flexible porque se puede obtener capital contable ya sea mediante la retención de utilidades o mediante la venta de nuevas acciones. En el caso de una política de endeudamiento se mantiene una política similar:si la empresa puede ajsutar su razón de endeudamiento sin que los costos aumenten en forma aguda, podrá mantener un dividendo constante en dólares, aun si las utilidades fluctúan, mediante el uso de una razón variable de endeudamiento. La forma de la cruva del promedio del costo de capital (en el panel de la izquierda de la figura 18-2 que se mostró anteriormente) Determina la medida práctica en la cual puede variar la razón de endeudamiento. Si la curva del promedio del costo de capital es relativamente plana a lo largo de un rango muy amplio, entonces una razón más alta de pago de dividendos sería más factible de lo que sería si la curva tuviera una forma de V.

miércoles, 19 de agosto de 2015

Fuentes alternativas de capital - Costo de la venta de nuevas acciones

Si una empresa necesita financiar un nivel dado de inversión, podrá obtener fondos de capital contable mediante la retención de utilidades o mediante la venta de nuevas acciones comunes. Si los costos de flotación (incluyendo cualquier efecto negativo de señalamiento de una oferta de acciones) son altos, ke se encontrará bastante por arriba de ks y ello hará más conveniente fijar una baja razón de pago de dividendos y el financiarse mediante la retención de utilidades en lugar de venta de nuevas acciones comunes. Por otra parte, una alta razón de pago de dividendos es más factivle en el caso de una emprea cuyos costos de flotación sean bajos. Los costos de flotación difieren entre las empresas; por ejemplo, el porcentaje de flotación es generalmente más algo en el caso de las empresas de tamaño pequeño, por lo que tienden a fijar razones bajas de pago de dividendos.

martes, 18 de agosto de 2015

Restricciones Oportunidades de inversión - Posibilidad de acelerar o de demorar los proyectos

La capacidad para acelerar o para posponer los proyectos permitirá que una empresa se adhiera de una manera más estrecha a su política de dividendos fijada como meta.

lunes, 17 de agosto de 2015

Restricciones Oportunidades de inversión - Ubicación del programa IOS

Si el programa "típico" IOS de una empresa, tal como se mostró anteriormente en la figura 18-4, se encuentra muy alejado hacia la derecha, esto tenderá a producir una baja razón óptima de pago de dividendos y sucederá lo opuesto cuando el IOS se encuentre muy alejado hacia la izquierda.

domingo, 16 de agosto de 2015

Restricciones Sanciones fiscales sobre utilidades acumuladas en forma impropia

A efecto de evitar que los individuos acaudalados usen a las corporaciones en una forma tal que les permita evitar los impuestos personales, el Código Fiscal de los Estados Unidos ha establecido un sobreimpuesto especial sobre los ingresos acumulados en forma impropia. Por lo tanto, si el IRS puede demostrar que la razón de pago de dividendos de una empresa está siendo deliberadamente mantenida a un nivel lo suficientemente bajo para ayudar a sus accionistas a evitar los impuestos personales, la empresa estará sujeta a fuertes sanciones. Por lo general, este factor tan sólo es relevante para las empresas que son poseídas en forma privada.

sábado, 15 de agosto de 2015

Restricciones disponibilidad del efectivo

Los dividendos en efectivo tan sólo se pueden pagar con dinero. Por lo tanto, un faltante de efectivo en el banco podría restringir los pagos de dividendos. Sin embargo, la capacidad para solicitar fondos en préstamo puede anular este factor.

viernes, 14 de agosto de 2015

Restricciones Regla del deterioro del capital

Los pagos de dividendos no pueden exceder a la partida del balance general que e conoce como "utilidades retenicas". Esta restricción legal, la cual se conoce como la regla del deterioro de capital, ha sido diseñada para proteger a los acreedores. Sin tal regla, una compañia que se encontrara en problemas podría distribuir la mayor parte de sus activos entre los accionistas y dejar sin pago alguno a los tonedores de deudas. (Los dividendos de liquidación se pueden pagar a partir del capital, pero deberán indicarse como tales y no deberán reducir el capital por debajo de los límites estipulados en los contratos de endeudamiento.)

jueves, 13 de agosto de 2015

Restricciones Contratos de bonos

Los contratos de deudas frecuentemente limitan los pagos de dividendos a las utilidades que se generen después de que se haya concedido el préstamo. Además, los contratos estipulan frecuentemente que no se podrá pagar ningún dividendo a menos que la razón circulante, la razón de rotación del interés ganado y otras razones de seguridad excedan a los mínimos estipulados.

miércoles, 12 de agosto de 2015

Resumen de los factores que influyen sobre la política de dividendos

Hasta este momento dentro de este capítulo se han descrito las principales teoría que tratan de los efectos de la política de dividendos sobre el valor de una empresa, y también se ha expuesto el significado de diversas políticas de pago alternativas. Las empresas eligen una política en particular basándose en las creencias de la administración acerca de cúal teoría de dividendos será la más correcta, además de una gran multitud de otras factores tal como se describen a continuación. Todos los factores que las empresas toman en cuenta pueden agruparse en cuatro amplias categorías: 1) restricciones sore los pagos de diviendos, 2) oportunidades de inversión, 3) disponibilidad y costo de las fuentes alternativas de capital y 4) efectos de una política de dividendos sobre ks. Cada una de estas categorías tiene varias subpartes, las cuales se exponen en los siguientes párrafos.

martes, 11 de agosto de 2015

Preguntas de autoevaluación Política de dividendos (II)

Estlabézcase la diferencia entre los dos tipos de planes de inversión de dividendos.

Descríbase la política de dividendos de razón de pago constante. Por qué razón podría esta política no ser tan popular como una política de dividendos constante, o de crecimiento constante?.

Por qué es importante la fecha de ex dividendos para los accionistas.?

Descríbase la política de dividendos de razón de pago constante. Por qué razón podría esta política no ser tan popular como una política de dividendos constante, o de crecimiento constante?.

Por qué es importante la fecha de ex dividendos para los accionistas.?

lunes, 10 de agosto de 2015

Preguntas de autoevaluación Política de dividendos (I)

Explíquese la lógica de la política residual de dividendos, los pasos que una empresa debe seguir para implantarla y por qué es más probable que se use para establecer una meta de pago de dividendos a largo plazo que para fijar la razón real de pago de dividendos año con año.

Explíquese en qué consiste la polític constante de dividendos, o de crecimiento uniforme, y proporciónense dos razones por las cuales una empresa podría seguir dicha política.

Explíquese en qué consiste una política de dividendos bajo regulares más dividendos extras y la razón por la cual una empresa podría seguir dicha política.

Explíquese en qué consiste la polític constante de dividendos, o de crecimiento uniforme, y proporciónense dos razones por las cuales una empresa podría seguir dicha política.

Explíquese en qué consiste una política de dividendos bajo regulares más dividendos extras y la razón por la cual una empresa podría seguir dicha política.

domingo, 9 de agosto de 2015

Planes de reinversión de dividendos (II)

El tipo de "nuevas acciones" del DRP establece que los dividendos se inviertan en accione de nueva emisión; por lo tanto, etos planes proporcionan un capital nuevo para la empresa. AT&T, Florida Power & Light, Union Carbide y muchas otras compañias han tenido tales planes en vigor en años recientes, y los han usado para obtener cantidades sustanciales de nuevos fondos de capital contable. No se carga ningún honorario a los accionistas, y muchas compañias ogrecen acciones a un descuento del 5% por debajo del precio real de mercado. Las compañias absorben estos costos como una intercompensación contra los costos de flotación en que se hubiera tenido que incurrir si las acciones hubieran vendido a través de banqueros de inversiones en lugar de venderse a través de los planes de reinversión de dividendos.

sábado, 8 de agosto de 2015

Planes de reinversión de dividendos (I)

En años recientes, la mayoría de las compañiasgrandes ha adoptado lo que se conoce como planes de reiversión de dividendos (DRP), y a través de ellos los accionistas pueden reinvertir automáticamente los dividendos que reciban dentro de las acciones de la corporación que se los paga. Hay dos tipos de DRP: 1) los planes que implican tan sólo acciones "antiguas" que ya están en circulación y 2) aquellos planes que implican acciones de nueva emisión. En cualquier caso, los accionistas deberán pagar impuestos sobre ingresos basándose en el monto de los dividendos, aun cuando se reciban acciones en lugar de efectivo.

Bajo el tipo de plan de "acciones antiguas", el accionista escoge entre recibir los cheques de dividendos o hacer que la compañia use los dividendos para comprar más acciones dentro de la corporación. Si el accionista opta por la reinversión, un banco, actuando como fideicomisario, tomará el total de fondos disponibles para reinversión, compará las acciones de la corporación en el mercado abierto y asignará las acciones compraas a las cuentas de los accionistas participantes sobre una base prorrateada. Los costos transaccionales que resultan de comprar acciones (costos de correteaje) son bajos debido a las compra de volumen, por lo tanto estos planes benefician a los accionistas pequeños que no necesitan de dividendos en efectivo para sus gastos corrientes.

viernes, 7 de agosto de 2015

Procedimiento de pago - Fecha de Pago

La compañia envía en realidad los cheques a los tenedores de registro el 4 de enero, la fecha de pago.

jueves, 6 de agosto de 2015

Procedimiento de pago - Fecha de ex dividendos (II)

Por lo tanto, si Buyer desea recibir el dividendo, deberá comprar la acción el 6 de diciembre o antes de esa fecha. Si la compra el 7 de diciembre o en una fecha posterior, Seller recibirá el dividendo porque será el tenedor oficial de registro.

El dividendo XYZ asciende a $0,50, por lo tanto la fecha de ex dividendos es muy importante. Haciendo a un lado las fluctuaciones en el mercado de acciones, normalmente se esperaría que el precio de una acción disminuyera en aproximadamente una cantidad igual al monto del dividendo en la fecha de ex dividendos. Por lo tanto, si XYZ cerrara a $30 1/2 el 6 de diciembre, probablemente abriría a un precio de aproximadamente $30 el 7 de diciembre.

El dividendo XYZ asciende a $0,50, por lo tanto la fecha de ex dividendos es muy importante. Haciendo a un lado las fluctuaciones en el mercado de acciones, normalmente se esperaría que el precio de una acción disminuyera en aproximadamente una cantidad igual al monto del dividendo en la fecha de ex dividendos. Por lo tanto, si XYZ cerrara a $30 1/2 el 6 de diciembre, probablemente abriría a un precio de aproximadamente $30 el 7 de diciembre.

miércoles, 5 de agosto de 2015

Procedimiento de pago - Fecha de ex dividendos (I)

Supóngase que Jean Buyer compra 100 acciones de capital a John SEller el 7 de diciembre. Será notificada a tiempo la compañia de tal transferencia para elistar a Buyer como la nueva propietaria y para pagarle el dividendo? Para evitar mayores conflictos, la industria de valores ha establecido el convencionalismo de declarar que el derecho al dividendo permanece con la acción hata 4 días laborables antes de la fecha del tenedor de registro; el cuarto día antes de esa fecha, el derecho al dividendo ya no permanece con las acciones. La fecha en que el derecho al dividendo abandona a la acción se denomina Fecha de ex dividendos. En este caso, la fecha de ex dividendos es de 4 días antes del 11 de diciembre, es decir, el 7 de diciembre:

martes, 4 de agosto de 2015

Procedimiento de pago - Fecha del tenedor de registro

Al cierre de las operaciones y en la fecha del tenedor de registro, el 11 de diciembre, la compañia cierra sus libros de transferencia de acciones y hace una lista de los accionistas registrados a esa fecha. Si la compañia XYZ es notificada de la venta y de la transferencia de algunas acciones antes de las 5P.M. del día 11 de diciembre, entonces el nuevo propietario será quien reciba el dividendo. Sin embargo, si la notificación se recibe el 12 de diciembre o después de esa fecha, será el propietario anterior de la acción quien reciba el cheque por dividendos.

lunes, 3 de agosto de 2015

Procedimiento de pago - Fecha de declaración

En la fecha de declaración - por ejemplo, el 13 de noviembre - los directores se reúnen y declaran el dividendo regular, y emiten una afirmación similar a la siguiente: "El 13 de noviembre" de 1992, los directores de las compañia XYZ se reunieron y declararon un dividendo regular trimestral de 50 centavos por acción, pagadero a los tenedores registrados al 11 de diciembre, pago que deberá efectuarse el 4 de Enero de 1993. "Para propósitos contables, el dividendo declarado se convierte en un pasivo real en la fecha de declaración y, si se prepara un balance general, el monto ($0.50)x(Número de acciones en circulación) aparecería como un pasivo circulante y las utilidades retenidas se reducirían en una cantidad similar"

domingo, 2 de agosto de 2015

Procedimiento de pago

Normalmente, los dividendos se pagan en forma trimestral y, si las condiciones lo permiten, el dividendo se incrementa tan sólo una vez al año. Por ejemplo, Kodak pago $0.50 por trimestre en 1991, o una tasa anual de $2.00. En el lenguaje común de las finanzas, se dice que en 1991 el dividendo trimestral regular de Kodak fue de $0.50 y su dividendo anual fue de $2.00. A finales de 1992 y decidió mantener el dividendo de 1992 a un nivel de $2.00. Los directores anunciaron la tasa de $2, por lo qeu los accionistas pudieron contar con recibir sus dividendos a menos que la compañia experimentara problemas operativos no anticipados.

El procedimiento real de pagos es el siguiente:

El procedimiento real de pagos es el siguiente:

sábado, 1 de agosto de 2015

Dividendo regular bajo más dividendos extras

Aquella política que consiste en pagar un dividendo regular bajo más un dividendo extra en lo años buenos representa un punto intermedio entre un dividendo estable (o una tasa de crecimiento estable) y una tasa constante de pago de dividendos. Dicha polític proporciona flexibilidad a la empresa, mientras que lo inversionistas pueden contar con recibir por lo menos un dividendo mínimo. Por lo tanto, si las utilidades de una empresa y sus flujos de efectivo son del todo volátiles, esta política bien podría ser su mejor elección. Los directores pueden fijar un dividendo regular relativamente bajo- lo suficientemente bajo para que pueda mantenerse aun durante los años de baja utilidades o durante los años en que se necesita una cantaidad considerable de utilidades retenidas - y posteriormente complementario con un dividendo extra en lo años en que se dispone de fondos en exceso. Ford, General Motors y otras compañias de automóviles, cuyas utilidades fluctúan ampliamente año con año, siguieron anteriormente tal política, per en años recientes se han unido a las costumbres de la multitud y ahora siguen la primera opción, una política estable de dividendos.

viernes, 31 de julio de 2015

Razón constante de pago de dividendos (II)

Obsérvese, sin embargo, que la razón óptima de pago de dividendos a largo plazo de Kodak ha sido relativamente constante; excepción de los periodos de depresión económica que aparecieron en la década de los ochenta y en el año de 1991, dicha razón ha fluctuado de manera muy estrecha en aproximadamente un 50%. Kodak, al igual que la mayoría de las compañias, realiza un análisis similar al análisis residual que se expuso anteriormente en el capítulo y posteriormente establece una razón óptima de pago de dividendos basándose en el conjunto de condiciones más probable. Dicha meta no e alcanzada cada año, pero a lo largo del tiempo la razón promedio de pago de dividendos ha estado cercana al nivel fijado como meta. DEsde luego, la meta cambiaría si ocurrieran cambios fundamentales en el negocio de la empresa.

jueves, 30 de julio de 2015

Razón constante de pago de dividendos (I)

Sería posible que una empresa pagara un porcentaje constante de las utilidades como dividendos, pero como es casi seguro que las utilidades fluctúen, esta política significaríaque el monto en dólares de los dividendos variaría. Por ejemplo, si Eastman Kodak hubiera pagado un porcentaje constante de utilidades, hubiera tenido que reducir sus dividendos en varios años distintos y, lo que hubiera causado que indudablemente el precio de sus acciones disminuyera en forma muy aguda. (El precio de las acciones de Kodak fue relativamente estable durante la década de los ochenta, a pesar de las fluctuaciones de utilidades. Si hubiera reducido el dividendos para mantener la razón de pago, constante, el precio de las acciones "se hubiera caído de la cama" varias vecesporue los inversionistas hubieran tomado la reducción de dividendos como una señal de que la administración estaba considerando que las disminuciones de utilidades serían permanentes).

miércoles, 29 de julio de 2015

martes, 28 de julio de 2015

Dividendos constantes o de crecimiento uniforme (IV)

Las líneas punteada que van más allá de 1991 en la figura 18-5, representan los pronósticos de una agencia de servicios de consultoría de gran tamaño, Value line, cuyos analistas consideran que las utlidades de Kodak crecerán a una tasa de aproximadamente 10% por año y que, a largo plazo, Kodak incrementará los dividendos a medida que crezcan las utilidades. Durante el periodo del pronóstico, 1992-1996, Value Line proyecta que Kodak pagará una cantidad cercana al 50% de utilidades.

Existen dos buenas razones para pagar un dividendo estable y predecible en lugar de seguir la política residual de dividendos. Primero, dado que existe la idea del contenido de información, o del señalamiento, una política de pagos fluctuantes conduciría a una mayor incertidumbre, por lo tanto a una k, más alta y a un precio más bajo de las acciones, a comparación del que existiría bajo una política estable. Segundo, muchos accionistas usan los dividendos para cubrir un gasto corriente y tendrían que enfrantarse a muchos gastos y problemas si tuvieran que vender una parte de sus acciones para obtener efectivo después de que la compañia redujera los dividendosl estó último aumentaría la ansiedad que les causaría una disminución del dividendo. Además, es posible que la mayoria de las empresas evite estos problemas. Aun cuando el dividendo óptimo, tal como lo prescribe la política residual, podría variar un tanto de un año a otro, ciertas acciones tales como demorar algunos proyectos de inversión, apartase de la estructura óptima de capital durante un año en particular o aun emitir nuevas acciones comunes harían posible que una compañia evitara los problemas asociados con la existencia de dividendos inestables.

lunes, 27 de julio de 2015

Dividendos constantes o de crecimiento uniforme (III)

Una política de dividendos bastante típica, la de Eastman Kodak, se ilustra en la figura 18-5. La razón de pago de dividendos de Kodak osciló del 41.1% al 52.5% desde 1975 hasta 1982 y alcanzó un promedio cercano al 50% durante esos 8 años. Aunque la razón de pago de dividendos fluctuó un tanto, las utilidades fueron relativamente estables durante esos ocho años y claramente los dividendos se colocaron por detrás de las utilidades. Después de 1980, la utilidades de Kodak fueron mucho menos estables. La competencia global se intensificó, Kodak perdió un pleito mayor a favor de Polaroid y los auges yas recesiones se alternaron entre sí lo cual condujo a una variabilidad en las utilidades. La administración dejó de incrementar el dividendo cuando las utilidades disminuyeron, pero no redujo su cuantía aun cuando las utilidades fueron insuficientes para cubrir el dividendo. De tal forma, en 1985 y 1986, la razón de pago de dividendos alcanzó un promedio superior al 100%. El mantenimiento del dividendo fue la forma en que Kodak insinuó a los accionistas que la administración tenía confianza en que la disminución de utilidades sería temporal y que las utilidades pronto volverían a tomar su tendencia ascendente. En realidad, éste fue el caso. LAs utilidades de Kodak aumentaron en casi un 300% desde 1986 hasta 1990, desplazando la razón de pago de dividendos hasta cerca de un 50%, que es aproximadamente el nievel al cual a Kodak le gusta mantenerla. En 1991, las utilidades de Kodak disminuyeron debido a la existencia de una economía inactiva, pero Kodak mantuvo su dividendo al nivel de 1990.

domingo, 26 de julio de 2015

Dividendos constantes o de crecimiento uniforme (II)

De manera más reciente, la inflación más las utilidades retenidas han tendido a impulsar las utilidades hacia arriba, por lo tanto muchas empresas que de otra manera hubieran seguido la política estable de pago de dividendos han hecho un cambio hacia lo que se conoce como política de "tasa estable de crecimiento". En este caso, la empresa establece una tasa óptima de crecimiento para los dividendos (por ejemplo, 6% por año, la cual se encuentra un poco por arriba de la tasa promedio de inflación a largo plazo) y se esfuerza por incrementar los dividendos en esa cantidad cada año. Obviamente, las utilidades deben estar creciendo a una tasa razonablemente uniforme para que esta política sea factible, pero cuando se pueda adoptar tal política proporcionar;a a los inversionistas un ingreso real y estable.

sábado, 25 de julio de 2015

Dividendos constantes o de crecimiento uniforme (I)

En el pasado, muchas empresas han establecido un dividendo específico anual en dólares por acción y posteriormente lo han mantenido, y han incrementado el dividendo anual tan sólo cuando les ha parecido claro que la utilidades futuras serán suficientes para permitir que el nuevo dividendo se mantenga.

La siguiente regla ha sido propuesta como corolario de esta política: No se reduzca nunca el dividendo anual.

La siguiente regla ha sido propuesta como corolario de esta política: No se reduzca nunca el dividendo anual.

viernes, 24 de julio de 2015

Política de dividendos residuales (IX)

Toda vez que tanto el programa IOS como el nivel de utilidades varían año con año, la estricta adherencia a la política residual de dividendos daría como resultado una variabilidad en dividendos - durante un año la empresa podría declarar dividendos de cero si las oportunidades de inversión fueran buenas, pero el siguiente año podría pagar un dividendo muy cuantioso si las oportunidades de inversión fueran escasas. -. De manera similar, la existencia de utilidades fluctuantes también conduciría a dividendos variables aun si las oportunidades de inversión fueran estables a lo largo del tiempo-. De tal forma, el seguir la política residual de dividendos sería algo óptimo sólo si los inversionistas no se inquietaran prefieren dividendos estables y seguros, ks sería más alta y el precio de las acciones sería más bajo, siempre y cuando la empresa siguiera la teoría residual en sentido estricto en lugar de que tratara de estabilizar sus dividendos a lo largo del tiempo. Por lo tanto, las empresas usan la política residual como un medio para fijar sus razones óptimas de pago de dividendos a largo plazo y no como una guía para el pago de dividendos durante cualquier año.

jueves, 23 de julio de 2015

Política de dividendos residuales (VIII)

Bajo las condiciones del IOSM, T&W debería invertir tan sólo $40millones. Debido a que tiene $60 millones en utilidades, podría financiar la totalidad de los $40 millones a partir de las utilidades retenidas y aún le quedarían $20millones disponibles para pagarse coo dividendos. DEbería hacerse esto? De acuerdo con los supuestos, esto no sería una buena decisión porque obligaría a T&W a alejarse de su estructura óptima de capital. Para permanecer dentro de la razón óptima de deudas/activos del 40%, T&W deberá retener $24 millone de utilidades retenidas se sustraen de los $60 millones de utilidades totales, T&W e queda con un residuo de $36 millones, que es el monto que debería pagarse como dividendos. Por lo tanto, bajo el IOSM, la razón de pago de dividendos, tal como quedaría prescrita por la política residual, sería de $36/$60 = 60%.

miércoles, 22 de julio de 2015

Política de dividendos residuales (VII)

Considérese la situación en lcua IOSB es el programa apropiado. T&W debería obtener e invertir $150 millones. Tiene $60 millones en utilidades y una razón óptima de endeudamiento del 40%. Por lo tanto, si retuviera todas sus utilidades, podría financiar $100 millones, los cuales consistirían en $60 millones de utilidades retenidas más $ 40 millones de deudas nuevas, a un costo promedio del 10%. Los $50 millones restantes incluirín instrumentos de capital contable externo y por lo tanto tendrían un costo más alto. Si T&W pagara una parte de sus utilidades como dividendos, tendrí que empezar usar nuevas acciones comunes más costosas más pronto de lo necesario; por lo tanto, su curva MCC aumentaría más rápido de lo que aumentaría de otra forma. Esto indica que bajo las condiciones del IOSB, T&W debería retener todas las utilidades. De acuerdo con la política residual, la razón de pago de dividendos de T&W debería ser de cero en este caso.

Sin embargo, bajo las condiciones del IOSN, T&W debería invertir tan sólo $70millones. Cómo debería financiarse esta inversión? Primero, obsérvese que si T&W retuviera todas sus utilidades, $60 millones, necesitaría vender tan sólo $10 millones de nuevos instrumentos de endeudamiento. Sin embargo, si T&W retuviera $60 millones y vendiera tan sólo$10 millones en deudas nuevas, se alejaría de su estructura óptima de capital. Para permanecer dentro del nivel óptimo, T&W deberá financiar el 60% de los $70 millones necesarios con instrumentos de capital contable - utilidades retenidas - y el 40% con deudas. Esto significa que retendría tan sólo $42 millones y que vendería $28 millone en deuda nuevas. Puesto que T&W retendrá que distribuir el residuo, $ 18 millone, entre sus accionistas. Por lo tanto, su razón óptima de dividendos sería de $18/$60 = 30% si prevaleciera el IOSN.

martes, 21 de julio de 2015

Política de dividendos residuales (VI)

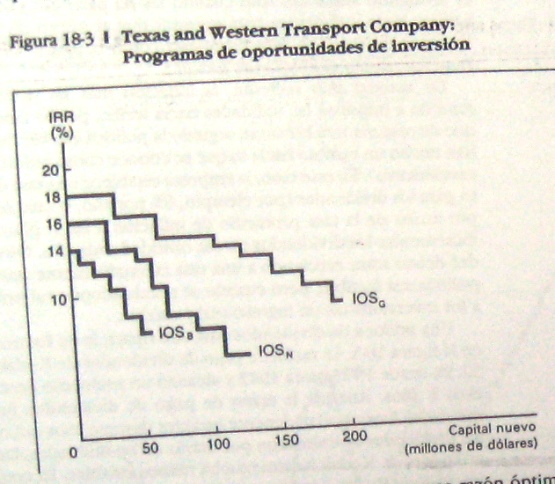

Ahora supóngase que el director de presupuesto de capital de T&W construye programas de oportunidades de inversión bajo tres escensarios económicos y los representa en una gráfica. Los programas de oportunidades de inversión para tres diferentes estados de la economía - buena (IOSB), normal (IOSN) y mala (IOSM)- se muestran en la figura 18-3. T&W puede invertir la mayor parte de su dinero y gnar las tasas de rendimiento más altas, cuando existan oportunidades de inversión como las que proporciona el IOSB.

En la figura 18-4, se combinan estos programas de oportunidades de inversión con el programa de costo de capital que existirí si la compañia retuviera todas las utilidades. El punto en el que la curva relevante IOS corta a la curva MCC define el nivel adecuado de la nueva inversión. Cuando las oportunidades de inversión son relativamente malas (IOSM), el nivel óptimo de la inversión es de $40millones; cuando las oportunidades son normales (IOSN) se deberían invertir $70 millones, y cuando las oporttunidadse son relvativamente buenas (IOSB) T&W debería hacer nuevas inversiones por un monto de $ 150millones.

En la figura 18-4, se combinan estos programas de oportunidades de inversión con el programa de costo de capital que existirí si la compañia retuviera todas las utilidades. El punto en el que la curva relevante IOS corta a la curva MCC define el nivel adecuado de la nueva inversión. Cuando las oportunidades de inversión son relativamente malas (IOSM), el nivel óptimo de la inversión es de $40millones; cuando las oportunidades son normales (IOSN) se deberían invertir $70 millones, y cuando las oporttunidadse son relvativamente buenas (IOSB) T&W debería hacer nuevas inversiones por un monto de $ 150millones.

lunes, 20 de julio de 2015

Política de dividendos residuales (V)

T&W tiene 60 millones de ingreso neto y una razón óptima de endeudamiento del 40%. Siempre y cuando no pague dividendos en efectivo, T&W podrá hacer inversiones nuevas (inversiones además de reemplazos de activos financiados con la depreciación) de $100 millones, los cuales consistirán en $60 millones de utilidades retenidas más $40 millones de dedudas nuevas apoyadas por las utilidades retenidas, a un costo marginal de capital del 10%. Por lo tanto, su MCC es constante al 10% hasta $100 millones de capital, más allá de cuyo punto aumentará a medida que la empresa empiece a usar nuevas acciones comunes de mayor costo.

Desde luego, si T&W no retiene la totalidad de sus utilidades, entonces su MCC empezará a aumentar antes de $100 millones. Por ejemplo, si T&W retiene tan sólo $30 millones, su MCC empezará a aumentar en $50 millones $30 millones de utilidades retenidas +$20millones de deudas = $50 millones.

Desde luego, si T&W no retiene la totalidad de sus utilidades, entonces su MCC empezará a aumentar antes de $100 millones. Por ejemplo, si T&W retiene tan sólo $30 millones, su MCC empezará a aumentar en $50 millones $30 millones de utilidades retenidas +$20millones de deudas = $50 millones.

domingo, 19 de julio de 2015

Política de dividendos residuales (IV)

Estos conceptos, los cuales se desarrollaron en el capítulo 16, se ilustran en la figura 18-2 con datos tomados de la TExas and Western (T&W) Transport Company. T&W tiene un costo marginal de capital del 10%. Sin embargo, esta tasa de costo supone que la totalidad del nuevo capital contable provendrá de las utilidades retenidas. Por consiguiente, MCC = 10% en la medida en que las utilidades retenidas estén disponibles, pero el MCC empezará a aumentar en el punto en que se deban vender nuevas acciones.

sábado, 18 de julio de 2015

Política de dividendos residuales (III)

Para continuar, en el capítulo 16 se vio que el costo de las utilidades retenidas es un costo de oportunidad que refleja las tasas de rendimiento disponibles para los inversionistas del capital contable. Si los accionistas de una empresa pueden comprar otras acciones de igual riesgo y obtener un rendimiento del 12% en dividendos más ganancias de capital, entonces el costo de las utilidades retenidas de la empresa será del 12%. El costo del nuevo capital contable externo obtenido mediante la venta de acciones comunes será mayor al 12% debido a los costos de flotación de la emisión.

La mayoría de las empresas tiene una estructura óptima de capital que exige por lo menos la adopción de algunas deudas, por lo tanto el nuevo financiamiento se hará parcialmente con deudas y parcialmente con capital contable. En la medida en que la empresa se financie con la mezcla óptima de deudas y de capital contable, y en tanto que use tan sólo fondos de capital contable internamente generados (utilidades retenidas), su costo marginal de cada nuevo dólar de capital se verá minimizado. El capital contable internamente generado está disponible para financiar un cierto monto de nuevas inversiones, pero más allá de ese monto la empresa deberá recurrir a nuevas acciones comunes de mayor costo. En el punto en qeu se deban vender nuevas acciones, el costo de capital contable y,consecuentemente, el costo marginal de capital aumentarán.

viernes, 17 de julio de 2015

Política de dividendos residuales (II)

La base de la política residual radica en el hecho de que los inversionistas prefieren hacer que la empresa retenga y reinvierta sus utilidades en lugar de que las pague como dividendos si la tasa de rendmiento que la empresa puede ganar sobre las utilidades retenidas es superior a la tasa que los inversionistas, en promedio, puedieran obtener obre otras inversiones de riesgo comparable. Por ejemplo, si la corporación pudiera reinvertir las utilidades retenidas a una tasa de rendimiento del 14%, mientras que la mejor tasa que pudiera obtener un inversionista promedio, siempre y cuando las utilidades se pagaran bajo la forma de dividendos, fuera del 12%, entonces los accionistas preferirián hacer que la empresa retenga las utilidades.

jueves, 16 de julio de 2015

Política de dividendos residuales (I)

En la práctica, la plítica de dividendos se ve muy influenciada por las oportunidades de la inversión y por la disponibilidad de los fondos que se requerirán para financiar las nuevas inversiones. Estehecho ha conducido al desarrollo de una política de dividendos residuales, la cual afirma que una empresa deberá seguir los pasos que se exponen a continuación al decidir sobre su razón de pago de dividendos: 1) determinar el presupuesto de capital óptimo tal como se expuso en el capítulo 16, 2) determinar el monto del capital quese necesitará para financiar ese presupuesto, 3) usar las utilidades retenidas para sumisntrar el componentedel capital contable hata donde ello sea posible y 4) pagar dividendos únicamente si se dispone de una mayor cantidad de utilidades que la que se ncesitaría para dar apoyo al presupuesto de capital óptimo. La palabra residual significa "lo que sobra" y la política residual implica que los dividendos se deberían pagar tan sólo a partir de las utilidades"que hayan sobrado."

miércoles, 15 de julio de 2015

La política de dividendos en la práctica

Anteriormente se hizo notar que existen tres teorías conflictivas en cuanto a la política de dividendos que deberían seguir las empresas: 1) la teoría de Modigliari y Miller, la cual afirma que la política de dividendos es irrelevante, 2) la teoría del pájaro en mano, que afirma que los dividendos son menos riesgosos que las ganancias de capital y porlo tanto que kx aumenta a medida que se reducen los pagos de dividendos, y 3) la teoría de la preferencia fiscal, la cual afirma quelos inversionistas prefieren las utilidades retenicas en vez de los dividendos. También se vio que los pagos de dividendos envían señales a los inversionistas - un incremento en dividendos inesperadamente grande refleja un optimismo por parte de la administración, mientras que una reducción refleja un estado de pesimismo - y que las políticas de dividendos de esas compañias atraen a aquellos grupos de accionistas que estén buscando una política de dividendos similar a al que está siguiendo la compañia. Todo esto proporciona indicios que son de gran utilidad para quienes toman decisiones dentro de las empresas. Sin embargo, nadie ha sido capaz de desarrollar una fórmula que pueda usarse para indicar a la administración la forma en que una política dada de dividendos afectará al precio de las acciones de una empresa.

Aun cuando no existe ninguna fórmula para la política de dividendos, las administraciones deben sin embargo establecer políticas de dividendos. Esta sección expone varias políticas alternativas que se usan en la práctica.

martes, 14 de julio de 2015

El gravamen fiscal de los dividendos (VI)

Aun a pesar de los efectos fiscales, muchos inversionistas individuales todavía mantienen sus inversiones en acciones que reditúan altos dividendos. Dos terceras partes de las aciones de GM, y má de la mitad de las acciones de IBM, son poseídas por individuos. Algunos de estos inversionistas mantienen sus acciones en cuentas exentas de impuestos, pero la mayoria no lo hace así. Por qué podrían desear los inversionistas obtener dividendos aún cuando están conscientes de que una parte de éstos se pagarán al IRS como impuestos? Sea esto lógico o no, los inversionistas desean obtener dividendos por varias razones. Una de las más importantes es que necesitan ingresos en efectivo para satifacer los gastos corrientes para gastos personales. Sin embargo, muchos inversionistas que poseen acciones con altos rendimientos están aceptando sus dividendos, incurriendo en el impuesto y reinvertiendo el dinero dentro de la compañia a través de programas de reinversión de dividendos. Estos inversionistas están causando impuestos sobre ingreos qeu claramenteno necesitan lo que está obligando a muchas corporaciones a volver a examinar sus políticas de dividendos.

lunes, 13 de julio de 2015

El gravamen fiscal de los dividendos (V)

Algunas compañias, tales como la Archer-Daniels-Midland prefieren pagar dividendos en acciones en lugar de dividendos en efectivo. Los dividendos en acciones no se gravan hasta que las acciones se vendan. Sin embargo, algunos académicos argumentan que estos pagos "de papel" no tienen ningún valor y que sólo sirven para partir el pastel en un mayor número de rebanadas de los accionistas. Otros estudiosos argumentan que los accionistas obtienen una motivación sicológica a causa de convertirlos en efectivo en forma inmediata o mantenerlos indefinidamente (esperando a pagar los impuestos hasta que la acción se venda.) Además muchas administraciones consideran que los dividendos en acciones ayudan a mantener el precio de las aciones de la empresa dentro de un rango de negociación favorable.

domingo, 12 de julio de 2015

El gravamen fiscal de los dividendos (IV)

La forma más sencilla en que los inversionistas pueden lograr la eficiencia fiscal consiste en seleccionar aquellas compañias que pagan un divideno muy pequeño o que no pagan ningún dividendo. Sin embargo, los inversionistas no deberan seleccionar únicamente cualquier acción con dividendos de nivel bajo, sino que deberían buscar una compañia que ganara más sobre lo que retiene que lo que los inversionistas podrían ganar si recibieran las utilidades como dividendos. En resumen, si el ROE de la compañia motrara varios puntos porcentuales por encima de lo que se pudiera ganar sobre inversionistas alternativas, entonces se podría tener una mejor posición permitiendo que la administración retuviera y reinviertiera sus utilidades.

sábado, 11 de julio de 2015

El gravamen fiscal de los dividendos (III)

Si un inversionista individual no puede decidir entre dos acciones, la eficiencia fiscal podría ser el factor decisivo. Por ejemplo, considérese a la Hewlet Packard (HP) y a la Xerox. Durante los 10 últimos años, el rendimiento total promedio antes de impuestos de Xerox alcanzó un promedio del 12% mientras que el rendimiento antes de impuestos de HP alcanzo un promedio de 11.9%. Sin embargo, si se consideran los rendimientos después de impuestos, el rendimiento de HP fue cosiderablemente más alto que el de Xerox, 11,6% versus 9.5%. La razón que explica tal diferencia fue que HP pago un total, de $2.69 por acción en dividendos sobre un periodo de 10 años mientras que Xerox pagó una mayor cantidad en cada año, $3.00 por acción anualmente durante el mismo periodo de 10 años Pepsi Co. es otra compañia eficiente desde el punto de vista fiscal, aumento sus dividendos en sólo 166% desde 1982 hasta 1991, mientras que sus utilidades netas estaban aumentando en un 391%. El rendimiento de la compañia sobre esta inversión ha alcanzado un promedio del 21.6% anual.

viernes, 10 de julio de 2015

El gravamen fiscal de los dividendos (II)