viernes, 31 de julio de 2015

Razón constante de pago de dividendos (II)

Obsérvese, sin embargo, que la razón óptima de pago de dividendos a largo plazo de Kodak ha sido relativamente constante; excepción de los periodos de depresión económica que aparecieron en la década de los ochenta y en el año de 1991, dicha razón ha fluctuado de manera muy estrecha en aproximadamente un 50%. Kodak, al igual que la mayoría de las compañias, realiza un análisis similar al análisis residual que se expuso anteriormente en el capítulo y posteriormente establece una razón óptima de pago de dividendos basándose en el conjunto de condiciones más probable. Dicha meta no e alcanzada cada año, pero a lo largo del tiempo la razón promedio de pago de dividendos ha estado cercana al nivel fijado como meta. DEsde luego, la meta cambiaría si ocurrieran cambios fundamentales en el negocio de la empresa.

jueves, 30 de julio de 2015

Razón constante de pago de dividendos (I)

Sería posible que una empresa pagara un porcentaje constante de las utilidades como dividendos, pero como es casi seguro que las utilidades fluctúen, esta política significaríaque el monto en dólares de los dividendos variaría. Por ejemplo, si Eastman Kodak hubiera pagado un porcentaje constante de utilidades, hubiera tenido que reducir sus dividendos en varios años distintos y, lo que hubiera causado que indudablemente el precio de sus acciones disminuyera en forma muy aguda. (El precio de las acciones de Kodak fue relativamente estable durante la década de los ochenta, a pesar de las fluctuaciones de utilidades. Si hubiera reducido el dividendos para mantener la razón de pago, constante, el precio de las acciones "se hubiera caído de la cama" varias vecesporue los inversionistas hubieran tomado la reducción de dividendos como una señal de que la administración estaba considerando que las disminuciones de utilidades serían permanentes).

miércoles, 29 de julio de 2015

martes, 28 de julio de 2015

Dividendos constantes o de crecimiento uniforme (IV)

Las líneas punteada que van más allá de 1991 en la figura 18-5, representan los pronósticos de una agencia de servicios de consultoría de gran tamaño, Value line, cuyos analistas consideran que las utlidades de Kodak crecerán a una tasa de aproximadamente 10% por año y que, a largo plazo, Kodak incrementará los dividendos a medida que crezcan las utilidades. Durante el periodo del pronóstico, 1992-1996, Value Line proyecta que Kodak pagará una cantidad cercana al 50% de utilidades.

Existen dos buenas razones para pagar un dividendo estable y predecible en lugar de seguir la política residual de dividendos. Primero, dado que existe la idea del contenido de información, o del señalamiento, una política de pagos fluctuantes conduciría a una mayor incertidumbre, por lo tanto a una k, más alta y a un precio más bajo de las acciones, a comparación del que existiría bajo una política estable. Segundo, muchos accionistas usan los dividendos para cubrir un gasto corriente y tendrían que enfrantarse a muchos gastos y problemas si tuvieran que vender una parte de sus acciones para obtener efectivo después de que la compañia redujera los dividendosl estó último aumentaría la ansiedad que les causaría una disminución del dividendo. Además, es posible que la mayoria de las empresas evite estos problemas. Aun cuando el dividendo óptimo, tal como lo prescribe la política residual, podría variar un tanto de un año a otro, ciertas acciones tales como demorar algunos proyectos de inversión, apartase de la estructura óptima de capital durante un año en particular o aun emitir nuevas acciones comunes harían posible que una compañia evitara los problemas asociados con la existencia de dividendos inestables.

lunes, 27 de julio de 2015

Dividendos constantes o de crecimiento uniforme (III)

Una política de dividendos bastante típica, la de Eastman Kodak, se ilustra en la figura 18-5. La razón de pago de dividendos de Kodak osciló del 41.1% al 52.5% desde 1975 hasta 1982 y alcanzó un promedio cercano al 50% durante esos 8 años. Aunque la razón de pago de dividendos fluctuó un tanto, las utilidades fueron relativamente estables durante esos ocho años y claramente los dividendos se colocaron por detrás de las utilidades. Después de 1980, la utilidades de Kodak fueron mucho menos estables. La competencia global se intensificó, Kodak perdió un pleito mayor a favor de Polaroid y los auges yas recesiones se alternaron entre sí lo cual condujo a una variabilidad en las utilidades. La administración dejó de incrementar el dividendo cuando las utilidades disminuyeron, pero no redujo su cuantía aun cuando las utilidades fueron insuficientes para cubrir el dividendo. De tal forma, en 1985 y 1986, la razón de pago de dividendos alcanzó un promedio superior al 100%. El mantenimiento del dividendo fue la forma en que Kodak insinuó a los accionistas que la administración tenía confianza en que la disminución de utilidades sería temporal y que las utilidades pronto volverían a tomar su tendencia ascendente. En realidad, éste fue el caso. LAs utilidades de Kodak aumentaron en casi un 300% desde 1986 hasta 1990, desplazando la razón de pago de dividendos hasta cerca de un 50%, que es aproximadamente el nievel al cual a Kodak le gusta mantenerla. En 1991, las utilidades de Kodak disminuyeron debido a la existencia de una economía inactiva, pero Kodak mantuvo su dividendo al nivel de 1990.

domingo, 26 de julio de 2015

Dividendos constantes o de crecimiento uniforme (II)

De manera más reciente, la inflación más las utilidades retenidas han tendido a impulsar las utilidades hacia arriba, por lo tanto muchas empresas que de otra manera hubieran seguido la política estable de pago de dividendos han hecho un cambio hacia lo que se conoce como política de "tasa estable de crecimiento". En este caso, la empresa establece una tasa óptima de crecimiento para los dividendos (por ejemplo, 6% por año, la cual se encuentra un poco por arriba de la tasa promedio de inflación a largo plazo) y se esfuerza por incrementar los dividendos en esa cantidad cada año. Obviamente, las utilidades deben estar creciendo a una tasa razonablemente uniforme para que esta política sea factible, pero cuando se pueda adoptar tal política proporcionar;a a los inversionistas un ingreso real y estable.

sábado, 25 de julio de 2015

Dividendos constantes o de crecimiento uniforme (I)

En el pasado, muchas empresas han establecido un dividendo específico anual en dólares por acción y posteriormente lo han mantenido, y han incrementado el dividendo anual tan sólo cuando les ha parecido claro que la utilidades futuras serán suficientes para permitir que el nuevo dividendo se mantenga.

La siguiente regla ha sido propuesta como corolario de esta política: No se reduzca nunca el dividendo anual.

La siguiente regla ha sido propuesta como corolario de esta política: No se reduzca nunca el dividendo anual.

viernes, 24 de julio de 2015

Política de dividendos residuales (IX)

Toda vez que tanto el programa IOS como el nivel de utilidades varían año con año, la estricta adherencia a la política residual de dividendos daría como resultado una variabilidad en dividendos - durante un año la empresa podría declarar dividendos de cero si las oportunidades de inversión fueran buenas, pero el siguiente año podría pagar un dividendo muy cuantioso si las oportunidades de inversión fueran escasas. -. De manera similar, la existencia de utilidades fluctuantes también conduciría a dividendos variables aun si las oportunidades de inversión fueran estables a lo largo del tiempo-. De tal forma, el seguir la política residual de dividendos sería algo óptimo sólo si los inversionistas no se inquietaran prefieren dividendos estables y seguros, ks sería más alta y el precio de las acciones sería más bajo, siempre y cuando la empresa siguiera la teoría residual en sentido estricto en lugar de que tratara de estabilizar sus dividendos a lo largo del tiempo. Por lo tanto, las empresas usan la política residual como un medio para fijar sus razones óptimas de pago de dividendos a largo plazo y no como una guía para el pago de dividendos durante cualquier año.

jueves, 23 de julio de 2015

Política de dividendos residuales (VIII)

Bajo las condiciones del IOSM, T&W debería invertir tan sólo $40millones. Debido a que tiene $60 millones en utilidades, podría financiar la totalidad de los $40 millones a partir de las utilidades retenidas y aún le quedarían $20millones disponibles para pagarse coo dividendos. DEbería hacerse esto? De acuerdo con los supuestos, esto no sería una buena decisión porque obligaría a T&W a alejarse de su estructura óptima de capital. Para permanecer dentro de la razón óptima de deudas/activos del 40%, T&W deberá retener $24 millone de utilidades retenidas se sustraen de los $60 millones de utilidades totales, T&W e queda con un residuo de $36 millones, que es el monto que debería pagarse como dividendos. Por lo tanto, bajo el IOSM, la razón de pago de dividendos, tal como quedaría prescrita por la política residual, sería de $36/$60 = 60%.

miércoles, 22 de julio de 2015

Política de dividendos residuales (VII)

Considérese la situación en lcua IOSB es el programa apropiado. T&W debería obtener e invertir $150 millones. Tiene $60 millones en utilidades y una razón óptima de endeudamiento del 40%. Por lo tanto, si retuviera todas sus utilidades, podría financiar $100 millones, los cuales consistirían en $60 millones de utilidades retenidas más $ 40 millones de deudas nuevas, a un costo promedio del 10%. Los $50 millones restantes incluirín instrumentos de capital contable externo y por lo tanto tendrían un costo más alto. Si T&W pagara una parte de sus utilidades como dividendos, tendrí que empezar usar nuevas acciones comunes más costosas más pronto de lo necesario; por lo tanto, su curva MCC aumentaría más rápido de lo que aumentaría de otra forma. Esto indica que bajo las condiciones del IOSB, T&W debería retener todas las utilidades. De acuerdo con la política residual, la razón de pago de dividendos de T&W debería ser de cero en este caso.

Sin embargo, bajo las condiciones del IOSN, T&W debería invertir tan sólo $70millones. Cómo debería financiarse esta inversión? Primero, obsérvese que si T&W retuviera todas sus utilidades, $60 millones, necesitaría vender tan sólo $10 millones de nuevos instrumentos de endeudamiento. Sin embargo, si T&W retuviera $60 millones y vendiera tan sólo$10 millones en deudas nuevas, se alejaría de su estructura óptima de capital. Para permanecer dentro del nivel óptimo, T&W deberá financiar el 60% de los $70 millones necesarios con instrumentos de capital contable - utilidades retenidas - y el 40% con deudas. Esto significa que retendría tan sólo $42 millones y que vendería $28 millone en deuda nuevas. Puesto que T&W retendrá que distribuir el residuo, $ 18 millone, entre sus accionistas. Por lo tanto, su razón óptima de dividendos sería de $18/$60 = 30% si prevaleciera el IOSN.

martes, 21 de julio de 2015

Política de dividendos residuales (VI)

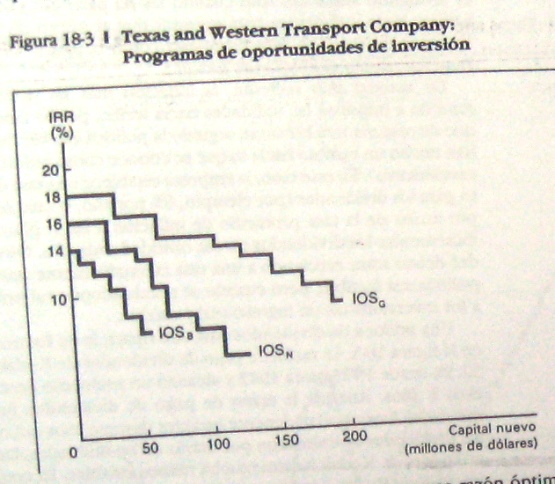

Ahora supóngase que el director de presupuesto de capital de T&W construye programas de oportunidades de inversión bajo tres escensarios económicos y los representa en una gráfica. Los programas de oportunidades de inversión para tres diferentes estados de la economía - buena (IOSB), normal (IOSN) y mala (IOSM)- se muestran en la figura 18-3. T&W puede invertir la mayor parte de su dinero y gnar las tasas de rendimiento más altas, cuando existan oportunidades de inversión como las que proporciona el IOSB.

En la figura 18-4, se combinan estos programas de oportunidades de inversión con el programa de costo de capital que existirí si la compañia retuviera todas las utilidades. El punto en el que la curva relevante IOS corta a la curva MCC define el nivel adecuado de la nueva inversión. Cuando las oportunidades de inversión son relativamente malas (IOSM), el nivel óptimo de la inversión es de $40millones; cuando las oportunidades son normales (IOSN) se deberían invertir $70 millones, y cuando las oporttunidadse son relvativamente buenas (IOSB) T&W debería hacer nuevas inversiones por un monto de $ 150millones.

En la figura 18-4, se combinan estos programas de oportunidades de inversión con el programa de costo de capital que existirí si la compañia retuviera todas las utilidades. El punto en el que la curva relevante IOS corta a la curva MCC define el nivel adecuado de la nueva inversión. Cuando las oportunidades de inversión son relativamente malas (IOSM), el nivel óptimo de la inversión es de $40millones; cuando las oportunidades son normales (IOSN) se deberían invertir $70 millones, y cuando las oporttunidadse son relvativamente buenas (IOSB) T&W debería hacer nuevas inversiones por un monto de $ 150millones.

lunes, 20 de julio de 2015

Política de dividendos residuales (V)

T&W tiene 60 millones de ingreso neto y una razón óptima de endeudamiento del 40%. Siempre y cuando no pague dividendos en efectivo, T&W podrá hacer inversiones nuevas (inversiones además de reemplazos de activos financiados con la depreciación) de $100 millones, los cuales consistirán en $60 millones de utilidades retenidas más $40 millones de dedudas nuevas apoyadas por las utilidades retenidas, a un costo marginal de capital del 10%. Por lo tanto, su MCC es constante al 10% hasta $100 millones de capital, más allá de cuyo punto aumentará a medida que la empresa empiece a usar nuevas acciones comunes de mayor costo.

Desde luego, si T&W no retiene la totalidad de sus utilidades, entonces su MCC empezará a aumentar antes de $100 millones. Por ejemplo, si T&W retiene tan sólo $30 millones, su MCC empezará a aumentar en $50 millones $30 millones de utilidades retenidas +$20millones de deudas = $50 millones.

Desde luego, si T&W no retiene la totalidad de sus utilidades, entonces su MCC empezará a aumentar antes de $100 millones. Por ejemplo, si T&W retiene tan sólo $30 millones, su MCC empezará a aumentar en $50 millones $30 millones de utilidades retenidas +$20millones de deudas = $50 millones.

domingo, 19 de julio de 2015

Política de dividendos residuales (IV)

Estos conceptos, los cuales se desarrollaron en el capítulo 16, se ilustran en la figura 18-2 con datos tomados de la TExas and Western (T&W) Transport Company. T&W tiene un costo marginal de capital del 10%. Sin embargo, esta tasa de costo supone que la totalidad del nuevo capital contable provendrá de las utilidades retenidas. Por consiguiente, MCC = 10% en la medida en que las utilidades retenidas estén disponibles, pero el MCC empezará a aumentar en el punto en que se deban vender nuevas acciones.

sábado, 18 de julio de 2015

Política de dividendos residuales (III)

Para continuar, en el capítulo 16 se vio que el costo de las utilidades retenidas es un costo de oportunidad que refleja las tasas de rendimiento disponibles para los inversionistas del capital contable. Si los accionistas de una empresa pueden comprar otras acciones de igual riesgo y obtener un rendimiento del 12% en dividendos más ganancias de capital, entonces el costo de las utilidades retenidas de la empresa será del 12%. El costo del nuevo capital contable externo obtenido mediante la venta de acciones comunes será mayor al 12% debido a los costos de flotación de la emisión.

La mayoría de las empresas tiene una estructura óptima de capital que exige por lo menos la adopción de algunas deudas, por lo tanto el nuevo financiamiento se hará parcialmente con deudas y parcialmente con capital contable. En la medida en que la empresa se financie con la mezcla óptima de deudas y de capital contable, y en tanto que use tan sólo fondos de capital contable internamente generados (utilidades retenidas), su costo marginal de cada nuevo dólar de capital se verá minimizado. El capital contable internamente generado está disponible para financiar un cierto monto de nuevas inversiones, pero más allá de ese monto la empresa deberá recurrir a nuevas acciones comunes de mayor costo. En el punto en qeu se deban vender nuevas acciones, el costo de capital contable y,consecuentemente, el costo marginal de capital aumentarán.

viernes, 17 de julio de 2015

Política de dividendos residuales (II)

La base de la política residual radica en el hecho de que los inversionistas prefieren hacer que la empresa retenga y reinvierta sus utilidades en lugar de que las pague como dividendos si la tasa de rendmiento que la empresa puede ganar sobre las utilidades retenidas es superior a la tasa que los inversionistas, en promedio, puedieran obtener obre otras inversiones de riesgo comparable. Por ejemplo, si la corporación pudiera reinvertir las utilidades retenidas a una tasa de rendimiento del 14%, mientras que la mejor tasa que pudiera obtener un inversionista promedio, siempre y cuando las utilidades se pagaran bajo la forma de dividendos, fuera del 12%, entonces los accionistas preferirián hacer que la empresa retenga las utilidades.

jueves, 16 de julio de 2015

Política de dividendos residuales (I)

En la práctica, la plítica de dividendos se ve muy influenciada por las oportunidades de la inversión y por la disponibilidad de los fondos que se requerirán para financiar las nuevas inversiones. Estehecho ha conducido al desarrollo de una política de dividendos residuales, la cual afirma que una empresa deberá seguir los pasos que se exponen a continuación al decidir sobre su razón de pago de dividendos: 1) determinar el presupuesto de capital óptimo tal como se expuso en el capítulo 16, 2) determinar el monto del capital quese necesitará para financiar ese presupuesto, 3) usar las utilidades retenidas para sumisntrar el componentedel capital contable hata donde ello sea posible y 4) pagar dividendos únicamente si se dispone de una mayor cantidad de utilidades que la que se ncesitaría para dar apoyo al presupuesto de capital óptimo. La palabra residual significa "lo que sobra" y la política residual implica que los dividendos se deberían pagar tan sólo a partir de las utilidades"que hayan sobrado."

miércoles, 15 de julio de 2015

La política de dividendos en la práctica

Anteriormente se hizo notar que existen tres teorías conflictivas en cuanto a la política de dividendos que deberían seguir las empresas: 1) la teoría de Modigliari y Miller, la cual afirma que la política de dividendos es irrelevante, 2) la teoría del pájaro en mano, que afirma que los dividendos son menos riesgosos que las ganancias de capital y porlo tanto que kx aumenta a medida que se reducen los pagos de dividendos, y 3) la teoría de la preferencia fiscal, la cual afirma quelos inversionistas prefieren las utilidades retenicas en vez de los dividendos. También se vio que los pagos de dividendos envían señales a los inversionistas - un incremento en dividendos inesperadamente grande refleja un optimismo por parte de la administración, mientras que una reducción refleja un estado de pesimismo - y que las políticas de dividendos de esas compañias atraen a aquellos grupos de accionistas que estén buscando una política de dividendos similar a al que está siguiendo la compañia. Todo esto proporciona indicios que son de gran utilidad para quienes toman decisiones dentro de las empresas. Sin embargo, nadie ha sido capaz de desarrollar una fórmula que pueda usarse para indicar a la administración la forma en que una política dada de dividendos afectará al precio de las acciones de una empresa.

Aun cuando no existe ninguna fórmula para la política de dividendos, las administraciones deben sin embargo establecer políticas de dividendos. Esta sección expone varias políticas alternativas que se usan en la práctica.

martes, 14 de julio de 2015

El gravamen fiscal de los dividendos (VI)

Aun a pesar de los efectos fiscales, muchos inversionistas individuales todavía mantienen sus inversiones en acciones que reditúan altos dividendos. Dos terceras partes de las aciones de GM, y má de la mitad de las acciones de IBM, son poseídas por individuos. Algunos de estos inversionistas mantienen sus acciones en cuentas exentas de impuestos, pero la mayoria no lo hace así. Por qué podrían desear los inversionistas obtener dividendos aún cuando están conscientes de que una parte de éstos se pagarán al IRS como impuestos? Sea esto lógico o no, los inversionistas desean obtener dividendos por varias razones. Una de las más importantes es que necesitan ingresos en efectivo para satifacer los gastos corrientes para gastos personales. Sin embargo, muchos inversionistas que poseen acciones con altos rendimientos están aceptando sus dividendos, incurriendo en el impuesto y reinvertiendo el dinero dentro de la compañia a través de programas de reinversión de dividendos. Estos inversionistas están causando impuestos sobre ingreos qeu claramenteno necesitan lo que está obligando a muchas corporaciones a volver a examinar sus políticas de dividendos.

lunes, 13 de julio de 2015

El gravamen fiscal de los dividendos (V)

Algunas compañias, tales como la Archer-Daniels-Midland prefieren pagar dividendos en acciones en lugar de dividendos en efectivo. Los dividendos en acciones no se gravan hasta que las acciones se vendan. Sin embargo, algunos académicos argumentan que estos pagos "de papel" no tienen ningún valor y que sólo sirven para partir el pastel en un mayor número de rebanadas de los accionistas. Otros estudiosos argumentan que los accionistas obtienen una motivación sicológica a causa de convertirlos en efectivo en forma inmediata o mantenerlos indefinidamente (esperando a pagar los impuestos hasta que la acción se venda.) Además muchas administraciones consideran que los dividendos en acciones ayudan a mantener el precio de las aciones de la empresa dentro de un rango de negociación favorable.

domingo, 12 de julio de 2015

El gravamen fiscal de los dividendos (IV)

La forma más sencilla en que los inversionistas pueden lograr la eficiencia fiscal consiste en seleccionar aquellas compañias que pagan un divideno muy pequeño o que no pagan ningún dividendo. Sin embargo, los inversionistas no deberan seleccionar únicamente cualquier acción con dividendos de nivel bajo, sino que deberían buscar una compañia que ganara más sobre lo que retiene que lo que los inversionistas podrían ganar si recibieran las utilidades como dividendos. En resumen, si el ROE de la compañia motrara varios puntos porcentuales por encima de lo que se pudiera ganar sobre inversionistas alternativas, entonces se podría tener una mejor posición permitiendo que la administración retuviera y reinviertiera sus utilidades.

sábado, 11 de julio de 2015

El gravamen fiscal de los dividendos (III)

Si un inversionista individual no puede decidir entre dos acciones, la eficiencia fiscal podría ser el factor decisivo. Por ejemplo, considérese a la Hewlet Packard (HP) y a la Xerox. Durante los 10 últimos años, el rendimiento total promedio antes de impuestos de Xerox alcanzó un promedio del 12% mientras que el rendimiento antes de impuestos de HP alcanzo un promedio de 11.9%. Sin embargo, si se consideran los rendimientos después de impuestos, el rendimiento de HP fue cosiderablemente más alto que el de Xerox, 11,6% versus 9.5%. La razón que explica tal diferencia fue que HP pago un total, de $2.69 por acción en dividendos sobre un periodo de 10 años mientras que Xerox pagó una mayor cantidad en cada año, $3.00 por acción anualmente durante el mismo periodo de 10 años Pepsi Co. es otra compañia eficiente desde el punto de vista fiscal, aumento sus dividendos en sólo 166% desde 1982 hasta 1991, mientras que sus utilidades netas estaban aumentando en un 391%. El rendimiento de la compañia sobre esta inversión ha alcanzado un promedio del 21.6% anual.

viernes, 10 de julio de 2015

El gravamen fiscal de los dividendos (II)

Para apreciar objetivamente en cuánto se reducen los rendimientos de las acciones debido a los impuestos, un estudio reciente realizado por la revista Fortune consideró las 100 corporaciones más grandes y calculó el rendimiento total anual promedio (ganancias de capital o pérdidas de capital más rendimientos) para el periodo que fue de 1981 hasta 1991. El cálculo del rendimiento total antes de impuestos supuso que los accionistas reinvertirían sus dividendos. El rendimiento total después de impuestos también supuso que los dividendos serían reinvertidos, pero sólo después de que habían sido gravados a la tasa fiscal marginal sobre la base de un individuo que ganara $100 000 anualmente. Los resultados del estudio mostraron que un inversionista que hubiera coprado $100 de acciones en cada una de las 100 corporaciones más grandes hace 10 años hubiera bisto aumentar su inversión de $10 000 a $61 473 antes de impuestos. Sin embargo, después de consderar los impuestos, esos mismos $10 000 habrían aumentado a sólo $53 255 a finales de 1991. La diferencia de $8218 sería para el IRS.

El estudio de la revista Fortune calculó la "eficiencia fiscal" de cada acción dividiendo el rendimiento anual promedio después de impuestos entre el rendimiento anual promedio antes de impuestos y después de mpuestos se considera menos eficiente desde el punto de vista fiscal que aquella en al cual los rendimientos antes y después de impuestos se encuentren cercanos. Las acciones que obtuvieron el puntaje más alto desde el punto de vista de la eficiencia fiscal fueron aquellas que proporcionaron la mayo parte de sus rendimientos o la totalidad de ellos, bajo la forma de ganancias de capital.

El estudio de la revista Fortune calculó la "eficiencia fiscal" de cada acción dividiendo el rendimiento anual promedio después de impuestos entre el rendimiento anual promedio antes de impuestos y después de mpuestos se considera menos eficiente desde el punto de vista fiscal que aquella en al cual los rendimientos antes y después de impuestos se encuentren cercanos. Las acciones que obtuvieron el puntaje más alto desde el punto de vista de la eficiencia fiscal fueron aquellas que proporcionaron la mayo parte de sus rendimientos o la totalidad de ellos, bajo la forma de ganancias de capital.

jueves, 9 de julio de 2015

El gravamen fiscal de los dividendos (I)

Cuando se considera la compra de acciones, los inversionistas frecuentemente buscan altos rendimientos en dividendos. Sin embargo, los rendmientos altos aumentan lso pagos de impuestos y ello disminuye de una manera muy efectiva los rendimientos sobre la inversión.

Qué tan grandes son estos pagos de impuestos?

De acuerdo con el IRS, tres millones de contribuyentes cuyo ingreso oscilaba entre $75.000 y $100 000 anuales pagaron aproximadamente $1.5 mil millones en impuestos sobre un total de $7.4 mil millones en dividendos en 1989. Esto se traduce en un promedio de $500 para cada contribuyente.

Qué tan grandes son estos pagos de impuestos?

De acuerdo con el IRS, tres millones de contribuyentes cuyo ingreso oscilaba entre $75.000 y $100 000 anuales pagaron aproximadamente $1.5 mil millones en impuestos sobre un total de $7.4 mil millones en dividendos en 1989. Esto se traduce en un promedio de $500 para cada contribuyente.

miércoles, 8 de julio de 2015

Efecto de Clientela (III)

Esto indica quecada empresa debería establecer la política específica que su administración juzgara ser más apropiada y posteriormente debería pemitir que los accionistas a quienes no les gustara esta política vendieran sus acciones a otros inversionistas que estuvieran conformes con ella. Sin embargo, el cambio de inversionistas es costoso principalmente debido a 1) los costos de corretaje, 2) la probabilidad de que los accionistas que hagan la venta tentan que pagar impuestos sobre sus ganancias de capital y 3) una posible escasez, de inversionistas que simpaticen con al nueva política de dividendos adoptada por al empresa. Esto significa que las empreas no deberían cambiar las política de dividendos en forma frecuente porque tales cambios darán como reultados pérdidas netas ocasioandas por los costos de corretaje y porlos impuestos sobre las ganancias de capital. Sin embargo, si realmente hay una buena razón de negocios para tal cambio, y si hay suficientes inversionistas en la economía que favorezcan la nueva política, entonces la demanda por las acciones podría sobrecompensar a los costos asociados con un cambio determinado y de tal modo conduciría a un incremento en el precio de las acciones.

En varios estudios se ha investigado la importancia del efecto de clientela. Sin embargo, al igual que la mayoría de los demás aspectos en el terreno de los dividendos, las implicaciones del efecto de clientela aún están en el aire.

martes, 7 de julio de 2015

Efecto de Clientela (II)

Si la empresa retuviera y reinvirtiera sus utilidades en lugar de pagar dividendos, aquellos accionistas que necesitaran un ingreso corriente se verían en desventaja. Presumiblemente podrían obtener algunas ganancias de capital, pero tendrían que incurrir en los gastos y en las molestias ocasionadas por vender algunas de sus acciones para obtener efectivo. Debido a que los costos de corretaje son muy elevados en el caso de las transacciones pequeñas, vende runas cuantas acciones para obtener un ingreso periódico sería costoso e ineficiente. Además, algunso inversionistas institucionales (o algunos fideicomisos en el caso de individuos) se encuentran excluidos de la venta de acciones y por lo tanto de los "gastos de capital". Por otra parte, si la empresa pagara como dividendos la mayor parte de su ingreso, los demás accionistas que no necesitaran un ingreso corriente en dividendos se verían forzados a recibir tal ingreso, a pagar impuestos sobre él y posteriormente tendrían que incurrir en los gastos y en las molestias necesarias para reinvertir el remanente de sus dividendos después de impuestos. DE todo esto, MM concluyeron que aquellos inversionistas que desearan un ingreso corriente por dividendos deberían comprar acciones en las empresas que tuvieran una alta razón de pago de dividendos, mientras que aquellos que no necesitaran in ingreso corriente por dividendos deberían invertir en empresas que tuvieran una baja razón de pago de dividendos.

lunes, 6 de julio de 2015

Efecto de Clientela (I)

MM también sugirieron que podría existir un efecto de clientela y que, en caso de ser así, esto podría ayudar a explicar por qué cambian los precios de las acciones después del anuncio de cambiso en la política de dividendos. Su argumento fue igual al siguiente: una empresa establece una política particular de pago de dividendos, la cual atrae posteriormente a una "clientela" que consiste en aquellos inversionistas a quienes les gusta esta política particular de dividendos. Por ejemplo, algunos accionistas, tales como los fondos de dotaciones universitarias y los individuos retirados, prefieren un ingreso corriente en lugar de la obtención de ganancias futuras de capital, por lo tanto desean que la empresa pague como dividendos un porcentaje más alto de sus utilidades. Otros accionistas no tienen necesidad de un ingreso corriente para inversión -simplemente reinvertirían cualquier ingreso por dividendos que recibieran, después de pagar primero los impuestos sobre ingresos ocasionados por él, y por lo tanto favoreceran la adopción de una razón más baja de pago de dividendos.

domingo, 5 de julio de 2015

Hipótesis del contenido de la información, o del señalamiento (II)

El hecho de que los incrementos cuantiosos en dividendos generalmente causan incrementos en los precios de las acciones es para algunos una indicación de que los inversionistas, en conjunto, prefieren los dividendos en lugar de las ganancias de capital. Sin embargo, MM presentaron un argumento diferente. Hicieron notar los bienes establecidos hechos de que las corporaciones siempre son renuentes a disminuir los dividendos y, consecuentemente, que los administradores no aumentan los dividendos a menos que anticipen utilidades más altas, o por lo menos estables, en el futuro. Por lo tanto, de acuerdo con MM, esto significa que un incremento en dividendos superior a lo eperado es interpretado por los inversionistas como una "señal" que indica que la administración a pronosticado un mejoramiento en las utilidades futuras, mientras que una reducción en dividendos señala un pronóstico de utilidades deficientes. De tal forma, MM alegaron que las reacciones de los inversionistas a los cambiso en los pagos de dividendos no prueban el hecho de que los inversionistas prefieran dividendos en lugar de utilidades retenidas, más bien, los cambios de precios enlas acciones simplemente indican que los anuncios de dividendos contienen información importante. Esta teoría se conoce como hipótesis del contenido de la información, o del señalamiento.

sábado, 4 de julio de 2015

Hipótesis del contenido de la información, o del señalamiento (I)

Si los inversionistas esperan que el dividendo de una compañia aumente en un 5% por año, y si el dividendo aumenta realmente en un 5%, entonces el precio de las acciones generalmente no cambiará en forma significativa el día en que se anuncie el incremento en dividendos. En el lenguaje de Wall Street, tal incremento en dividendos sería "descontado", o anticipado por el mercado.

Sin embargo, si los inversionistas esperan un crecimiento del 5%, pero la compañia aumenta realmente el dividendo en un 35%- por ejemplo de $2.00 a $2.50-, esto generalmente iría acompañado por un incremento en el precio de las acciones. De manera opuesta, un incremento en dividendos inferior a lo esparado, o una reducción generalmente daría como resultado una disminución de precio.

Sin embargo, si los inversionistas esperan un crecimiento del 5%, pero la compañia aumenta realmente el dividendo en un 35%- por ejemplo de $2.00 a $2.50-, esto generalmente iría acompañado por un incremento en el precio de las acciones. De manera opuesta, un incremento en dividendos inferior a lo esparado, o una reducción generalmente daría como resultado una disminución de precio.

viernes, 3 de julio de 2015

Otros puntos de discusión acerca de la política de dividendos

Antes de discutir la política de dividendos en la páctica, se debe examinar otros dos aspectos teóricos que podrían afectar las perspectivas hacia la política de dividendos: 1) la hipóteosis del contenido de la información, o del señalamiento, y 2) el efecto de clientela.

jueves, 2 de julio de 2015

Pruebas de las teorías de dividendos (V)

Los investigadores académicos también han estudiado el aspecto de la política de dividendos desde la perspectiva del CAPM. Estos estudos han establecido la hipótesis de que los rendimientos requeridos son una función tanto del riesgo de mercado, tal como se mide por el valor de beta y del rendimiento por dividendos. Al igual que ha sucedido con las pruebas directas, los resultados de los estudios del CAPM han sido mezclados y también adolecen de algunos problemas empíricos. El principal problema consistía en que los investigadores generalmente usaban las tasas ganadas de rendimiento de naturaleza histórica como aproximaciones de los rendimientos requeridos y, con una medida de aproximación tan deficiente, dichas pruebas se encontraban sujetas a la existencia de resultados mezclados. De esta forma, las pruebas empíricas que se han basado en el CAPM, al igual que las pruebas directas, no han conducido a conclusiones definitivas acerca de qué teoría de dividendos es más correcta. Como resultado de ello, este aspecto aún no ha sido resuelto; en la actualidad, los investigadores no han sido capaces de indicar a quienes toman decisionesen las corporaciones la forma en que la política de dividendos afecta a los precios de las acciones y a los costos de capital.

miércoles, 1 de julio de 2015

Pruebas de las teorías de dividendos (IV)

EStas tres teorías ofrecen consejos contradictorios a los administradores corporativos; en cúal de ellos se debería creer, si es que verdaderamente se debe creer en alguno? La manera más lógica de proceder consiste en probar las teorías en forma empírica. Tales pruebas ya ahn sido efectuadas, pero sus resultados no han sido claros. En efecto, las pruebas empíricas indican que cualquiera de las teorías podría ser correcta, o que todas ellas podrían ser incorrectas. Existe dos razones para esta situación: 1) para realizar una prueba estadística válida, todo lo demás, aparte de la política de dividendos, debe mantenerse constante; es decir, las compañias de muestran deben diferir tan sólo en sus políticas de dividendos, y 2) se debe ser capaz de medir con un alto grado de exactitud los costos del capital contable de las empresas de muestra. Ninguna de estas dos condiciones se mantiene en la realidad: no se puede encontrar un conjunto de empresas públicamente poseídas que difieran tan sólo en sus políticas de dividendos y no se pueden obtener estimaciones exacts del costo del capital contable. Por lo tanto, no se podrá determinar qué efecto tendrá la política de dividendos sobre el costo del capital contable. Por lo tanto, las pruebas directas han sido incapaces de resolver la controversia de la política de dividendos.

Suscribirse a:

Entradas (Atom)